El IRS asigna la morosidad al estado de la Cuenta de morosidad del contribuyente (TDA) dentro de cuatro a cinco meses después de evaluar la responsabilidad y después de enviar al contribuyente una serie de avisos. Sin embargo, el volumen de TDA puede retrasar la realización de las acciones de cobranza durante algún tiempo. Además, los TDA a menudo se priorizan para la acción en función del saldo adeudado, y dado que los TDA más antiguos con más multas e intereses acumulados tienen saldos mayores, las funciones de cobranza del IRS a menudo trabajan en estos casos primero. La industria de cobranza cree que los pasivos deben ser cobrados dentro de los tres años, si van a recuperar una cantidad significativa de la morosidad.

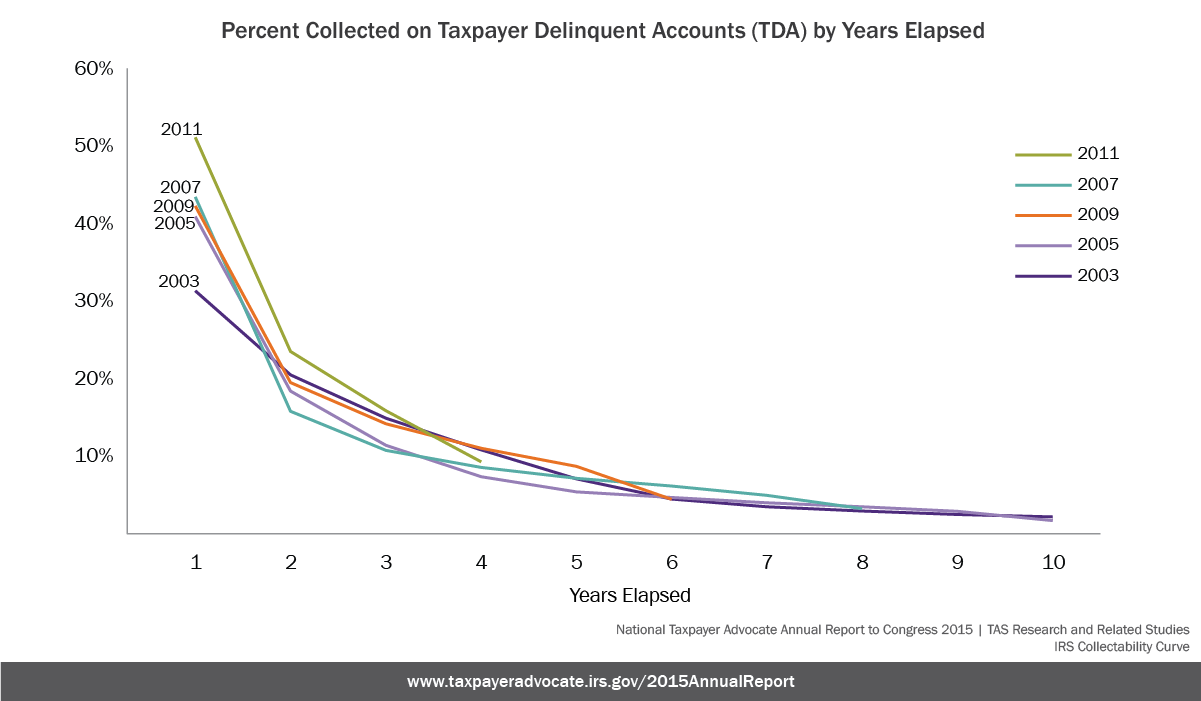

Para analizar cómo las recaudaciones pueden cambiar a medida que envejecen los TDA, el Servicio del Defensor del Contribuyente exploró la tasa de recaudación por el número de años transcurridos desde la emisión de TDA. El enfoque principal del estudio fue determinar si el IRS recauda menos dólares a medida que envejecen los TDA.

El estudio mostró que las colecciones disminuyen a medida que los ADT envejecen como un porcentaje de:

- saldo inicial de TDA adeuda,

- Saldo de TDA disponible para el cobro (al considerar montos previamente cobrados y reducidos), y

- dólares totales recaudados.

Específicamente, nuestro análisis mostró que los dólares recaudados por lo general disminuyeron en más del 50% del primer año al segundo año y en aproximadamente un 30% en el tercer año de la cantidad recaudada en el segundo año. Los dólares compensados por reembolsos para satisfacer todo o parte de un pasivo de TDA también disminuyeron, pero no tan precipitadamente.

Otros hallazgos muestran que el IRS tiene más éxito en cobrar los pasivos de TDA autoinformados y los pasivos de TDA de $ 5,000 o menos. Al considerar las evaluaciones impuestas por el IRS, es menos probable que el IRS cobre estos pasivos y es más probable que determine que la evaluación no se adeuda realmente. De hecho, el IRS reduce casi un tercio de los saldos de TDA asignados a la función Cobros Field para su cobro.