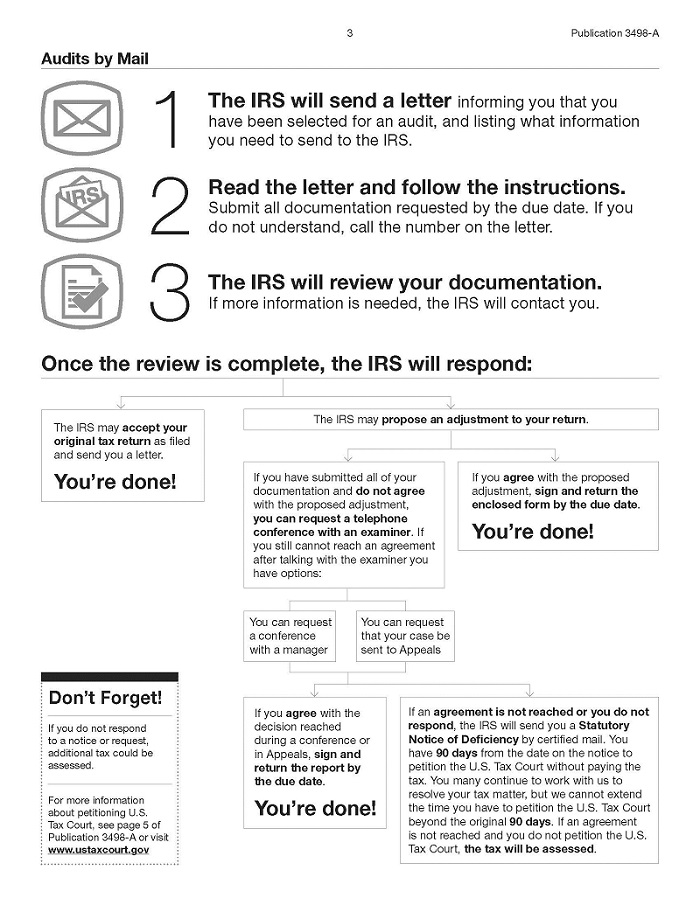

Si el IRS acepta su declaración de impuestos tal como se presentó originalmente, ya está. Si propone cambios, pueden pasar algunas cosas.

Si el IRS no acepta la documentación de su declaración de impuestos, recibirá una carta en la que se explicarán los cambios propuestos.

Comuníquese con el IRS al número que aparece en la carta, si no entiende los cambios. Si los entiende, decida si está de acuerdo o en desacuerdo con algunos o todos los cambios.

Si esta de acuerdo con todos los cambios propuestos:

- Firme la página de acuerdo de la carta y devuélvala al IRS.

- Si debe impuestos, multas e intereses adicionales, debe pagarlos lo antes posible para que el IRS no le cobre más intereses. Si no puede pagar el monto total, considere otros planes de pago o comuníquese con el IRS para analizar las opciones.

- Si los cambios propuestos dan como resultado un reembolso, generalmente puede esperar recibirlo en seis a ocho semanas (siempre que no tenga otras deudas tributarias impagas u otras deudas que el IRS cobre, como manutención de menores vencida o préstamos estudiantiles).

Si no estoy de acuerdo con algunos o todos los cambios propuestos:

- No firme el acuerdo.

- Responda al IRS antes de la fecha de vencimiento que figura en la carta. Esto podría incluir el envío de documentación adicional o una explicación para respaldar su posición.

- Si necesita más tiempo para enviar su respuesta, llame al número que figura en la carta antes de la fecha de vencimiento para solicitar tiempo adicional.

Si el examinador del IRS aún propone un cambio en su declaración, puede:

-

- Solicite una conferencia informal con el gerente del auditor antes de la fecha de respuesta en la carta.

- Solicite una conferencia con la Oficina de Apelaciones del IRS antes de la fecha en la carta. Haga esta solicitud por escrito. Incluya sus razones para no estar de acuerdo con el IRS.

Si no responde antes de las fechas de vencimiento en la carta, el IRS puede rechazar lo que afirmó en su declaración y emitir un Aviso legal de deficiencia. Este es un aviso legal que el IRS propone una deficiencia adicional (saldo adeudado). Le da 90 días para solicitar al Tribunal Tributario de los Estados Unidos (Tribunal Tributario) para revisar su caso. Si su dirección está fuera de los Estados Unidos, tiene 150 días.

Una vez que haya presentado la solicitud ante el Tribunal Tributario, si aún no ha tenido una conferencia con la Oficina de Apelaciones, la Oficina del Asesor Jurídico del IRS puede remitir su caso a Apelaciones para una conferencia.

Tanto la Oficina de Apelaciones como el Tribunal Tributario de los Estados Unidos son generalmente "foros de prepago", lo que significa que puede disputar el ajuste propuesto antes de que el IRS lo evalúe.

El plazo de 90 días (o 150 días) para presentar una petición en el Tribunal Tributario de los Estados Unidos no se puede extender. Si no cumple con la fecha límite, no podrá hacer que un juez revise su caso sin antes pagar el monto adeudado. Los 90 o 150 días no incluyen como último día un sábado, un domingo o un feriado legal en el Distrito de Columbia.

Hay que presentar una solicitud ante el Tribunal Tributario. Si no puede pagar las tasas de presentación, puede solicitar una renuncia.