Suscríbase al blog de la NTA y reciba actualizaciones sobre las últimas publicaciones de blog de la Defensora Nacional del Contribuyente Erin M. Collins. Se pueden encontrar blogs adicionales en www.taxpayeradvocate.irs.gov/blog.

Este blog destaca los problemas con la transparencia de la Oficina del Asesor Jurídico (OCC) del IRS, que discutí en el Informe anual al Congreso de 2018 (ARC). También hablé de la transparencia en el 2006 (pág.10), 2007 (pág.124), 2010y 2011 (p. 380) Informes anuales y en los Informes de objetivos del año tributario en 2008 (pág. xxi) y 2018.

Una gran parte del problema de transparencia más reciente de la OCC es que permite a sus abogados evitar la divulgación de asesoramiento a los gerentes de programas del IRS (llamado Asesoramiento Técnico del Gerente de Programas o PMTA), emitiendo el asesoramiento como un correo electrónico, en lugar de un memo. Aunque no sé cuándo la OCC creó esta laguna jurídica, el número de divulgaciones de PMTA ha disminuido en los últimos años (como se muestra a continuación). Para agravar el problema es que la OCC no ha emitido ninguna guía escrita que describa lo que debe divulgarse como PMTA y la mayoría de los abogados de la OCC no han recibido capacitación sobre ese tema en los últimos años. Además, la OCC no tiene sistemas para monitorear si todas las PMTA se identifican, procesan y divulgan oportunamente.

Hablé de estos problemas en el Informe Anual porque la transparencia de la OCC es importante para los contribuyentes. A través de varias leyes, como la Ley de Libertad de Información (FOIA) (5 USC § 552), IRC § 6110, y el Derechos del Cotribuyente (TBOR), El Congreso ha otorgado a los contribuyentes el derecho a ser informado. Es el primer derecho que figura en el TBOR por una buena razón. Si los contribuyentes no conocen las reglas y por qué el IRS las ha adoptado, no pueden determinar si deben ejercer sus otros derechos (p.ej, derecho a desafiar la posición del IRS y ser escuchado o de el derecho a apelar una decisión del IRS en un foro independiente). La información sobre cómo la OCC interpreta la ley también ayuda a los contribuyentes a evitar tomar posiciones que podrían incurrir en sanciones o atraparlos en auditorías o litigios.

No obstante, en lugar de divulgar voluntariamente sus PMTA en virtud de la FOIA, la OCC ha argumentado ante el tribunal que tienen privilegios, aunque, como muchos han observado (p.ej, aquí, aquí, aquíy aquí), la justificación política de los privilegios no se aplica con la misma fuerza a las comunicaciones con los abogados del gobierno que a las comunicaciones con los del sector privado. De acuerdo con una establecimiento alcanzado con Tax Analysts en julio de 2007, sin embargo, el IRS acordó divulgar las PMTA fechadas o preparadas a partir de 1995 "sobre la base de los estándares anunciados por" el Tribunal de Apelaciones de los Estados Unidos para el Circuito del Distrito de Columbia en su 14 de junio de 2002, opinión en Analistas de impuestos contra el IRS, “Según lo aplicado por el tribunal de distrito” en su dictamen del 7 de febrero de 2007 en Analistas de impuestos contra el IRS.

Las divulgaciones ausentes y retrasadas generan inquietudes

La primera vez que me preocupé por la implementación del acuerdo por parte de la OCC fue cuando no reveló oportunamente consejos importantes que emitió en 2018. Por ejemplo, la OCC estaba brindando "llamadas" legales al IRS con respecto a la Ley de Empleos y Reducción de Impuestos (TCJA), que fue promulgada el 22 de diciembre de 2017. El IRS estaba utilizando las llamadas de la OCC para redactar formularios, preguntas frecuentes y otras pautas, pero el consejo no se estaba divulgando al público, a pesar de que el público habría estado interesado en el razonamiento legal detrás de esos llamadas. Las llamadas aún no se han divulgado.

Como otro ejemplo, la OCC informó a la División de Inversiones y Salarios (W&I) que podría usar la autoridad de error matemático (MEA) para rechazar los créditos tributarios mucho después de que el IRS haya procesado las declaraciones (es decir,, posprocesamiento) y reembolsos emitidos, como se analiza en otro blog y 2018 ARCO. Aunque la OCC había emitido PMTA 2018-17 el 10 de abril de 2018, no publicó el aviso hasta el 7 de septiembre, aproximadamente cinco meses después y solo después de las consultas de mi personal, mucho después de que W&I comenzara a usar su nuevo MEA de posprocesamiento para ajustar las devoluciones.

Como otro ejemplo, en algún momento antes de mediados de abril de 2018, la OCC había brindado asesoramiento a la División de Grandes Empresas e Internacionales (LB&I) sobre el "impuesto de transición" recientemente promulgado según el artículo 965 del IRC. LB&I se basó en el asesoramiento para emitir preguntas frecuentes y denegar solicitudes de reembolso, como se discutió en otro blog. Aunque el IRC 965 (h) dice que los contribuyentes pueden pagar el impuesto durante un período de ocho años sin intereses, la OCC informó que LB&I no tenía autoridad legal para devolver los pagos en exceso a los contribuyentes (es decir,, pagos de más de la cantidad requerida para la primera cuota pero menos de toda la transición, aunque no se tuvo que pagar la totalidad del impuesto durante ocho años). Aunque LB&I confiaba en el consejo de la OCC para retener los pagos en exceso, el consejo no se había divulgado. Después de las consultas de TAS, el consejo se reescribió tardíamente y se divulgó como PMTA 2018-16 (Ago. 2, 2018).

La OCC nos dijo que PMTA 2018-16 y -17 solo se publicaron porque había un "acuerdo" con W&I y una "solicitud" de LB&I, respectivamente, para divulgarlos. No está claro por qué la OCC pensó que necesitaba Permiso del IRS para liberar ellos en lugar de ser requerido para divulgar ellos bajo el acuerdo y la FOIA.

Además, la demora de la OCC en divulgar su asesoramiento probablemente perjudicó a los contribuyentes. Si el análisis legal de la OCC se hubiera hecho público antes, las partes interesadas habrían entendido la interpretación de la ley por parte de la OCC y habrían comenzado los esfuerzos para proteger a los contribuyentes antes. Algunos contribuyentes podrían haber evitado realizar pagos que no podrían recuperar si la PMTA hubiera sido divulgada cuando se emitió por primera vez a LB&I (es decir,, antes de las preguntas frecuentes de LB & I). Estos ejemplos llevaron a TAS a investigar más a fondo cómo el IRS estaba implementando el acuerdo con los analistas tributarios.

La OCC ha revelado menos PMTA

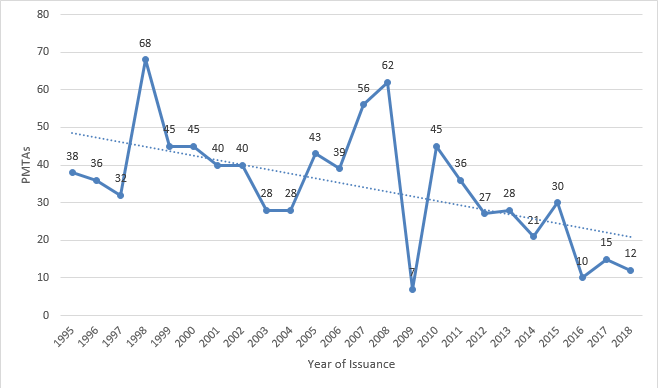

Tras el litigio de Tax Analysts, la OCC publicó un número significativo de PMTA en IRS.gov; sin embargo, por lo general ha publicado menos en los últimos años, como se muestra a continuación.

PMTA publicados en IRS.gov

por año calendario

[Fuente: análisis de TAS de los PMTA publicados en IRS.gov al 19 de febrero de 2019. Cuando un PMTA no tenía una fecha de emisión, TAS calculó el año en función de cuándo se cerró el caso y la fecha de los memorandos publicados antes y después. ]

Al 19 de febrero de 2019, la OCC había publicado solo 12 PMTA que se emitieron en 2018. Si bien parte de la disminución en las PMTA podría deberse a la disminución en el presupuesto del IRS, se esperaría que la OCC brinde significativamente más asesoramiento al programa. gerentes como resultado de la TCJA. Emitió 68 PMTA después de la legislación tributario promulgada en 1998, más del doble del número que emitió en 1997, mientras que el número en realidad rechazado siguiendo la TCJA. Además, solo uno de los 12 PMTA emitidos en 2018 se refiere a la TCJA (es decir,, PMTA 2018-16, como se discutió anteriormente).

En la respuesta formal de la OCC a una investigación del TAS, dijo que “[l] a función del asesoramiento legal proporcionado por la Oficina del Asesor Jurídico no es informar a los contribuyentes o profesionales sobre cómo interpreta la ley ... [y] La cuestión de si la Oficina del Asesor Jurídico está brindando asesoramiento en cumplimiento con las decisiones judiciales que interpretan la FOIA y el proceso para realizar esa función no es un problema que los contribuyentes tengan con el Servicio de Impuestos Internos ... ”. Dado este punto de vista, tal vez no sea sorprendente que encontremos problemas con los procedimientos de divulgación de la OCC. El resto de este blog resume esos problemas.

La OCC no ha proporcionado a sus abogados una guía escrita que describa lo que debe divulgarse como PMTA

La OCC ha brindado capacitación oral a unos 207 abogados desde 2015, menos del 40 por ciento de los empleados en Washington, DC, sobre lo que debe divulgarse como PMTA. Por lo tanto, la mayoría de los abogados no han recibido capacitación recientemente y es posible que algunos no hayan recibido capacitación en absoluto. Además, debido a que los abogados no recibieron materiales de capacitación por escrito y el Manual de Directivas del Abogado Jefe (CCDM) no contiene una guía específica sobre qué consejos deben divulgarse como PMTA, no hay forma de verificar si la capacitación fue precisa o consistente. En teoría, la disminución de los PMTA podría deberse a una capacitación inexacta o inconsistente y a la falta de orientación escrita. Sin embargo, es más probable que los propios procedimientos (discutidos a continuación) sean el problema.

La OCC no divulga el correo electrónico como PMTA

En su respuesta formal a TAS, la OCC describió lo que debe divulgarse como “asesoramiento [que] está en formulario de memorando y de lo contrario cumple con los estándares anunciados por el tribunal de circuito en Analistas de impuestos contra el IRS, 294 F.3d 71 (DC Cir.2002), y según lo aplicado por el tribunal de distrito en Analistas de impuestos contra el IRS, 483 F.Supp.2d 8 (DDC 2007) ”. [Énfasis agregado.] La OCC se apresuró a señalar que “no agravamenta a sus abogados a brindar asesoramiento legal de una manera que eluda” las reglas. Sin embargo, si la respuesta escrita de la OCC es consistente con su respuesta formal a TAS, entonces está dejando a sus abogados en la oscuridad sobre lo que debe ser divulgados al tiempo que destacan que pueden evitar la divulgación emitiendo un aviso como un correo electrónico, en lugar de en "forma de memorando". Tal práctica alentaría implícitamente a los abogados de la OCC a eludir las reglas.

La OCC no tiene sistemas para garantizar que todas las PMTA se identifiquen, procesen y divulguen oportunamente

La respuesta de la OCC también reconoció que no tiene un sistema para determinar si los abogados que emiten las PMTA las han proporcionado a la función responsable de tomar las determinaciones de divulgación (p.ej, Abogados de OCC asignados a Procedimiento y Administración (P&A)) y no hay pautas sobre la rapidez con la que las PMTA deben enviarse a esta función y publicarse. Señaló que los PMTA se procesan generalmente trimestralmente. Como resultado, las PMTA pueden publicarse mucho después de que el IRS haya implementado el asesoramiento, y mucho después de que pueda beneficiar a los contribuyentes y sus representantes (p.ej, evitando puestos que incurrirían en sanciones o los atraparían en auditorías o litigios). Además, la falta de objetivos de puntualidad hace que sea difícil determinar (asumiendo que la administración de la OCC ejerce alguna supervisión) si se retuvo una PMTA en particular o si su divulgación simplemente se retrasó.

Pensamientos de despedida

Los problemas con la transparencia de la OCC pueden deberse al hecho de que algunos de sus líderes creyeron en 2018 que “[L] a cuestión de si la Oficina del Asesor Jurídico está brindando asesoramiento en cumplimiento de las decisiones judiciales que interpretan la FOIA y el proceso para realizar esa función no es un problema… ”. Espero trabajar con el nuevo liderazgo de la OCC para desarrollar una guía clara por escrito que defina cuándo un asesoramiento constituye una PMTA que debe ser divulgada, cerrar la brecha para el asesoramiento enviado por correo electrónico, capacitar a todos los abogados de la OCC sobre los nuevos procedimientos y establecer un proceso para garantizar el asesoramiento que se debe divulgar a medida que la PMTA se identifica y divulga de manera oportuna, sin importar si el IRS desea que se divulgue el asesoramiento. La OCC podría usar fácilmente los mismos sistemas internos que existen para divulgar los Consejos del Asesor Jurídico a los empleados de campo. Cualquier cosa que no cumpla con estos pasos violará las normas de los contribuyentes. derecho a ser informado. Al contrario de la respuesta formal de la OCC, esta situación es, de hecho, un problema muy serio para los contribuyentes.

Las opiniones expresadas en este blog son únicamente las del Defensor del Contribuyente Nacional. El Defensor del Contribuyente Nacional presenta una perspectiva independiente del contribuyente que no refleja necesariamente la posición del IRS, el Departamento del Tesoro o la Oficina de Administración y Presupuesto.

Obtenga más información sobre la hoja de ruta del contribuyente