Suscríbase al blog de la NTA y reciba actualizaciones sobre las últimas publicaciones de blog de la Defensora Nacional del Contribuyente Erin M. Collins. Se pueden encontrar blogs adicionales en www.taxpayeradvocate.irs.gov/blog.

En mi Informe anual más reciente al Congreso, Publiqué un estudio en apoyo del Proyecto de Prioridades de Servicio (SPP), un esfuerzo conjunto entre Taxpayer Advocate Service (TAS) y IRS Wage & Investment (W&I). El objetivo del SPP es producir una matriz para ayudar al IRS a identificar dónde asignar sus recursos de servicio al contribuyente. Para ayudar al IRS a determinar las prioridades de los servicios, la matriz presenta datos sobre las necesidades y preferencias de los contribuyentes, así como las preocupaciones más tradicionales sobre la “eficiencia” del IRS. Si bien W&I inicialmente trabajó con TAS en el desarrollo del SPP, finalmente sentí que las adiciones a la Encuesta sobre la experiencia del contribuyente no abordaron los datos faltantes necesarios para completar la matriz del SPP. Dirigí a TAS Research a desarrollar un estudio y llenar los vacíos del SPP. El resultado, Una exploración más profunda de las diversas habilidades y actitudes de los contribuyentes hacia las opciones del IRS para satisfacer las necesidades comunes de los contribuyentes, reveló varias áreas que me gustaría destacar hoy.

El IRS ha perseguido durante mucho tiempo una estrategia de trasladar a los contribuyentes al servicio en línea. En cierto modo, esto tiene sentido: hacer que los contribuyentes usen Internet puede reducir el costo para el IRS, lo que permite que la agencia asigne fondos a otras funciones. Sin embargo, tengo señalado continuamente que no todos los contribuyentes pueden o están dispuestos a usar Internet para realizar actividades relacionadas con los impuestos y que el IRS debe atender las necesidades de servicio de todos los contribuyentes, no solo de aquellos cuyas necesidades son menos costosas. Además, con respecto a ciertas necesidades de servicios para los contribuyentes, la asistencia en línea es sólo superficialmente rentable y puede ser contraproducente. Los resultados de nuestra encuesta confirman la necesidad de mantener una estrategia de servicio omnicanal.

Por ejemplo, la encuesta encontró que aproximadamente 41 millones de contribuyentes estadounidenses no tienen acceso de banda ancha en sus hogares. A pesar de que muchos de estos contribuyentes tienen acceso telefónico a Internet o un plan de datos móviles, no lo considero adecuado para poder completar los tipos de actividades necesarias para cumplir con el Código de Rentas Internas. Piense en descargar las instrucciones para presentar su Formulario 1040 (declaración de impuestos). La declarar impuestos de instrucciones para presentar sus impuestos de 2017 tiene 2.99 megabytes y 107 páginas de longitud. Imagínese tratando de descargar eso a través de una conexión de acceso telefónico. Sospecho que podría dejarlo funcionando durante la noche y aún así no estaría listo para usted por la mañana desde una conexión de acceso telefónico. De manera constructiva, es posible que estos contribuyentes ni siquiera tengan acceso a Internet para interactuar con el IRS.

El estudio también confirmó mi análisis de que las poblaciones de contribuyentes vulnerables (por ejemplo, contribuyentes de bajos ingresos y ancianos) tienen menos probabilidades de utilizar Internet para completar actividades relacionadas con los impuestos. Parte de eso es el acceso: estas poblaciones vulnerables tienen menos probabilidades que las poblaciones no vulnerables de tener acceso a Internet de banda ancha. Solo el 60-70 por ciento de los contribuyentes en estas poblaciones tienen acceso a banda ancha en comparación con casi el 88 por ciento de los contribuyentes en otras poblaciones.

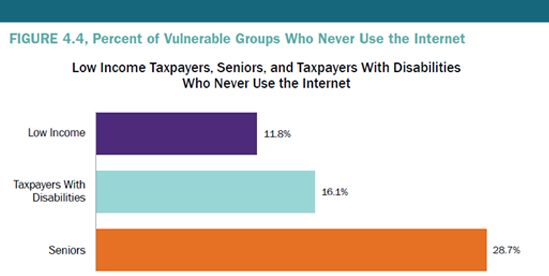

Sin embargo, el acceso no es el único problema: ciertos contribuyentes simplemente tienen menos probabilidades de usar Internet o para ciertos tipos de servicios. Nuestro estudio encontró que casi el 30 por ciento de los contribuyentes de edad avanzada nunca acceden a Internet, en comparación con solo alrededor del cuatro por ciento de los contribuyentes de ingresos no bajos. Alrededor del 12 por ciento de los contribuyentes de bajos ingresos nunca acceden a Internet, mientras que alrededor del 16 por ciento de los contribuyentes discapacitados informan que nunca acceden a Internet. En general, estimamos que más de 11 millones de contribuyentes nunca usan Internet, con un mínimo de al menos seis millones en cualquiera de los grupos vulnerables. Esto sugiere que cualquier política que restrinja el acceso solo a herramientas en línea afectaría negativamente a estos segmentos de población.

Además, el estudio mostró que los contribuyentes prefieren diferentes canales para diversas actividades y, curiosamente, los contribuyentes en general prefieren seguir usando el mismo canal que inicialmente prefirieron para interacciones futuras. Los usuarios del sistema telefónico del IRS generalmente están más dispuestos a considerar un canal de entrega diferente en el futuro. Sin embargo, los usuarios de teléfonos todavía preferirían recibir ayuda con preguntas sobre la legislación tributario por teléfono. Los contribuyentes tenían más probabilidades de reportar un impacto negativo si no podían obtener servicios relacionados con pagos, reembolsos u obtener un Número de Identificación Personal de Contribuyente. De manera similar, los usuarios del Centro de Asistencia al Contribuyente (TAC) informaron un impacto negativo significativo si no podían obtener respuestas a las preguntas sobre la ley tributaria en persona en un TAC.

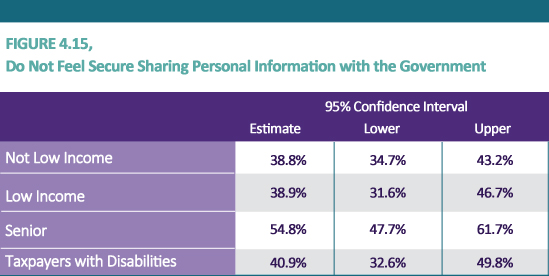

No son solo los contribuyentes con acceso limitado o nulo a Internet los que tienen preocupaciones sobre el uso de plataformas digitales para sus impuestos. Nuestra encuesta encontró que más de la mitad de los contribuyentes encuestados no se sentían cómodos compartiendo su información personal con el gobierno. Estas preocupaciones afectan a todos los ingresos e incluso a algunos niveles de edad; parecen tener más que ver con preocupaciones sobre el miedo y la privacidad. Creo que si lleváramos a cabo esta encuesta hoy, esos temores aumentarían, dado reciente infracciones involucrando cientos de millones de datos personales de individuos.

Tanto para el IRS como para el contribuyente, el resultado deseado es la resolución del primer contacto (FCR). Como comenté en un blog anterior, FCR reduce la frustración de los contribuyentes, conserva los recursos del IRS y previene la reelaboración futura cuando el contribuyente debe interactuar con un empleado adicional y volver a explicar el problema en cuestión. Para lograr el objetivo de FCR, el IRS debe ofrecer una sólida prestación de servicios multicanal para los contribuyentes. Nuestro estudio refuerza el hecho de que no todos los contribuyentes pueden usar Internet para interactuar con el IRS y, incluso si fuera una posibilidad, no todos los contribuyentes quieren usar Internet por motivos de seguridad u otras preocupaciones.

Para obtener una discusión completa de los hallazgos del estudio SPP, visite el sitio web de mi Informe Anual al Congreso del 2017.

Las opiniones expresadas en este blog son únicamente las del Defensor del Contribuyente Nacional. El Defensor del Contribuyente Nacional presenta una perspectiva independiente del contribuyente que no refleja necesariamente la posición del IRS, el Departamento del Tesoro o la Oficina de Administración y Presupuesto.

Obtenga más información sobre la hoja de ruta del contribuyente