Suscríbase al blog de la NTA y reciba actualizaciones sobre las últimas publicaciones de blog de la Defensora Nacional del Contribuyente Erin M. Collins. Se pueden encontrar blogs adicionales en www.taxpayeradvocate.irs.gov/blog.

En algunas de mis publicaciones recientes en blogs, He expresado preocupaciones sobre el impacto de las inspecciones de correspondencia del IRS en los derechos de los contribuyentes, incluido el hecho de no proporcionar a los contribuyentes el nombre específico y la información de contacto de los auditores que examinan sus declaraciones. El Servicio de Impuestos Internos (IRS, por sus siglas en inglés) utiliza inspecciones por correspondencia, "exámenes de corrección", porque cree que son una forma rentable de realizar auditorías de cuestiones menos complejas para un gran número de contribuyentes y, al mismo tiempo, minimizar la carga para esos contribuyentes.

Dejando de lado si existe algo como un tema tributario "menos complejo", examinemos si los exámenes de corrección son tan rentables como piensa el IRS. El método tradicional de realizar una auditoría es a través de una reunión cara a cara con un auditor del IRS, ya sea en una oficina del IRS (auditoría de la oficina) o en el hogar o negocio del contribuyente (auditoría de campo). El IRS envía una carta inicial informándole al contribuyente qué año (s) está examinando y qué artículos le interesan, y le pide al contribuyente que llame para concertar una reunión. En la reunión, el

El Agente de Ingresos del IRS asignado al caso revisa la Publicación 1 del IRS, Sus derechos como contribuyente, con el contribuyente y explica el proceso de apelación.

Con los exámenes de corrección, no hay un supervisor tributario asignado al caso. En cambio, una computadora emite una carta que le dice al contribuyente que envíe documentación para respaldar su reclamo de un artículo en la declaración de impuestos. El nombre de contacto que aparece en esa carta es “Tax Revisióniner” y el número de teléfono es el de la unidad del Centro de Servicio del IRS que emitió la carta. Cada vez que el contribuyente llame para discutir el examen de corrección, se comunicará con un supervisor tributario diferente. (Ver "¿Son las auditorías de correspondencia del IRS realmente menos onerosas para los contribuyentes?”6 de febrero de 2012.)

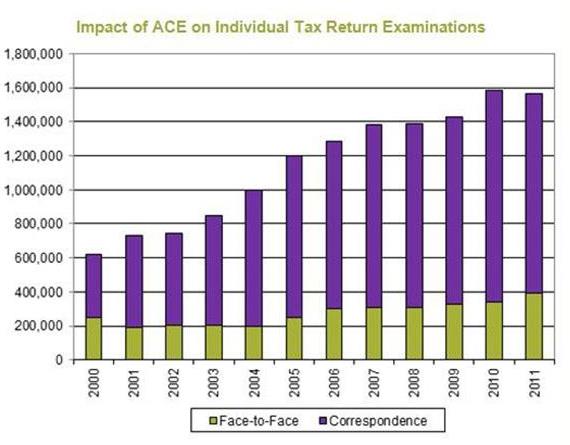

El IRS ha aumentado significativamente el uso de exámenes de corrección durante la última década. De hecho, ha logrado su mayor tasa de auditoría de contribuyentes individuales principalmente a través de la expansión de los exámenes de corrección. Entre el año tributario (AF) 2000 y el AF 2011, las auditorías presenciales aumentaron en un 56 por ciento, de 251,108 a 391,621. Por el contrario, los exámenes de corrección aumentaron en un 220 por ciento, de 366,657 a 1,173,069.

Nota: ACE significa Revisión de correspondencia automatizada.

Hoy en día, el IRS generalmente reserva auditorías individuales cara a cara para los contribuyentes más ricos. Debido a que los exámenes de corrección se enfocan en un solo año y solo en uno o dos temas, impactan a los contribuyentes de ingresos bajos y medios. Estos contribuyentes son los que tienen menos probabilidades de estar informados sobre los procesos del IRS y derechos de contribuyente o poder pagar una representación. Por ejemplo, el 44.6 por ciento de todos los exámenes de corrección individuales del año tributario 2010 se relacionan con el Crédito Tributario por Ingreso del Trabajo (EITC), un crédito reembolsable para trabajadores de bajos ingresos y sus familias.

La eficacia de los exámenes de corrección es cuestionable cuando se los considera en relación con las auditorías presenciales. Según el IRS, cuando realiza exámenes EITC cara a cara, como lo hace en el Programa Nacional de Investigación (discutido más adelante), logra una tasa de respuesta del 85% (para el año tributario 2007). ¡Pero la tasa de respuesta cae al 30 por ciento (para el año tributario 2010) para los exámenes regulares del EITC realizados por correspondencia! En otras palabras, los contribuyentes del EITC tenían casi tres veces más probabilidades de responder y participar en una auditoría EITC cara a cara que en una realizada por correspondencia. Si un contribuyente no responde y proporciona documentación de elegibilidad para el EITC, su reclamo para el EITC no se permitirá. Por lo tanto, el método de realizar una auditoría puede tener un impacto significativo en su resultado para el contribuyente.

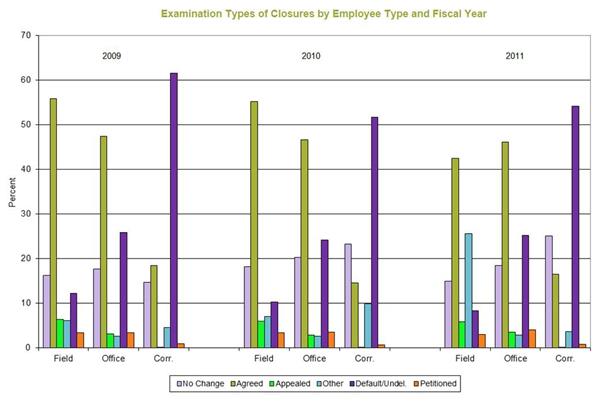

Como muestra la siguiente tabla, los exámenes de corrección tienen la tasa de no respuesta más alta y la tasa de acuerdo más baja. Los exámenes de Corr también tienen tasas extraordinariamente bajas de apelaciones administrativas y peticiones del Tribunal Tributario de los Estados Unidos. Estas bajas tasas pueden ser la consecuencia de la ignorancia de los contribuyentes inexpertos y no representados sobre el proceso de auditoría y su derecho a apelar una decisión desfavorable.

Los propios contribuyentes le han dicho al IRS su insatisfacción con los exámenes de corrección. Una reciente encuesta independiente de satisfacción del cliente de una muestra estadísticamente representativa de contribuyentes individuales cuyas declaraciones de 2009 fueron auditadas como parte del Programa Nacional de Investigación del IRS encontró que:

Estos resultados de la encuesta pueden ayudar a explicar la alta tasa de incumplimiento del examen de corrección. Solo el 46% de los contribuyentes del examen de corrección estaban satisfechos con la claridad de la carta de notificación inicial y más de una cuarta parte (28%) estaban insatisfechos. Estos datos están corroborados por un encuesta que realizó el Servicio del Defensor del Contribuyente de una muestra representativa de contribuyentes cuyas reclamaciones EITC de 2004 fueron auditadas. En esa encuesta, más de una cuarta parte (26.5%) dijo que no entendía que la carta de notificación de auditoría original les decía que estaban siendo auditados, y solo alrededor de la mitad sentía que sabían lo que tenían que hacer en respuesta a la carta de auditoría.

Las bajas tasas de respuesta para el examen de corrección también pueden explicarse por la diferencia en los procedimientos para tratar el correo no entregado. En general, alrededor del 10% de la correspondencia del IRS se devuelve como imposible de entregar. Los agentes de ingresos que realizan auditorías cara a cara deben utilizar todos los recursos internos, incluida la herramienta de localización de activos del IRS (Accurint). Estos empleados también utilizan fuentes externas como rastreadores postales, directorio telefónico e Internet para encontrar direcciones más actuales. No se produce tal investigación en el examen de corrección. Si el aviso de auditoría se devuelve como imposible de entregar y el período de tiempo programado en las computadoras para la respuesta del contribuyente ha pasado, las máquinas emiten un Aviso legal de deficiencia (SNOD) a la misma dirección (imposible de entregar). Si el contribuyente no presenta una petición en el Tribunal Tributario dentro de los 90 días posteriores a la emisión del SNOD (150 días si el contribuyente vive en el extranjero), el IRS evalúa el impuesto y comienza la recaudación.

Por lo tanto, los exámenes de corrección tienen tasas de incumplimiento más altas, tasas de no respuesta más altas, tasas de acuerdo más bajas y menor satisfacción del cliente que las auditorías cara a cara. Como si estas disparidades no fueran suficientes para hacer una pausa antes de alardear de la “rentabilidad” del examen de corrección, también sabemos que los exámenes de corrección dan como resultado más “reconsideraciones de auditoría” que otros tipos de auditorías. Si un contribuyente tiene información que no se consideró previamente en la auditoría original, el contribuyente puede pedirle al IRS que "reconsidere" la auditoría original, conocida como "reconsideración de la auditoría". Los casos de reconsideración de auditoría han aumentado alrededor del 200 por ciento, de 163,567 en el año tributario 2006 a 491,199 en el año tributario 2011. Aproximadamente el 16% de las reconsideraciones de auditoría realizadas en el año tributario 2011 se atribuyeron a exámenes de corrección.

A pesar de las preocupaciones que describí anteriormente, es una conclusión inevitable que el IRS continuará realizando exámenes de corrección para la gran mayoría de las auditorías individuales (75% en el año tributario 2011). El entorno presupuestario actual hace que sea casi imposible que el IRS se aleje de su enfoque de examen de correspondencia nominalmente menos costoso. Entonces, ¿qué podemos hacer para incorporar algunos de los aspectos de las auditorías presenciales que han demostrado ser útiles para los contribuyentes sin sacrificar los ahorros de costos de los exámenes de corrección?

Como Defensor del Contribuyente Nacional, estoy interesado en escuchar a los contribuyentes y sus representantes acerca de sus experiencias con los exámenes por correspondencia y cómo cree que el IRS puede mejorarlos. Por ejemplo, ¿le gustaría que un empleado manejara el caso una vez que haya enviado la documentación al IRS, para tener una persona con quien contactar? ¿Estaría dispuesto a tolerar no poder comunicarse con esa persona de inmediato (por ejemplo, estaba hablando por teléfono con otro contribuyente)? ¿Cómo podemos utilizar la tecnología para mejorar el proceso de examen de corrección? Por ejemplo, ¿sería mejor concertar una cita para una conferencia de auditoría por video que una auditoría realizada por correspondencia? Por lo tanto, utilice el botón "Compartir comentarios" en la esquina superior derecha de esta página para enviar sus sugerencias. Publicaré las sugerencias periódicamente y las discutiré en mi próximo blog.

Se pueden encontrar blogs adicionales del Defensor del Contribuyente Nacional en Blog del NTA.

Las opiniones expresadas en este blog son únicamente las del Defensor del Contribuyente Nacional. El Defensor del Contribuyente Nacional presenta una perspectiva independiente del contribuyente que no refleja necesariamente la posición del IRS, el Departamento del Tesoro o la Oficina de Administración y Presupuesto.

Obtenga más información sobre la hoja de ruta del contribuyente