Suscríbase al blog de la NTA y reciba actualizaciones sobre las últimas publicaciones de blog de la Defensora Nacional del Contribuyente Erin M. Collins. Se pueden encontrar blogs adicionales en www.taxpayeradvocate.irs.gov/blog.

Con el inicio de 2015, tomé la resolución de Año Nuevo para reiniciar mi blog y proporcionar información y observaciones periódicas sobre la administración tributaria de EE. UU. El Año Nuevo también coincide con la emisión de mi Informe anual al Congreso. Seleccionar 20 de los problemas más serios de los contribuyentes para este informe siempre es un desafío, porque hay muchas cosas sobre las que escribir. Cada año establezco un tema para el informe, que proporciona un marco para seleccionar los problemas, pero puede excluir muchos temas importantes. El blog puede ayudar a enfocarse en estos temas y el trabajo que el Servicio del Defensor del Contribuyente (TAS) y otros están realizando en esas áreas.

Mis asesores de cobranza y yo pasamos mucho tiempo lidiando con problemas de recopilación y analizando los datos de recopilación. Es apropiado, entonces, que mi primer blog del Año Nuevo analice más de cerca el desempeño de la recaudación del IRS.

La Ley de Reestructuración y Reforma del Servicio de Impuestos Internos de 1998 (RRA 98) otorgó a la operación Cobros del IRS un mandato para mejorar el servicio para los contribuyentes y reducir su dependencia de embargos, gravámenes e incautaciones para cobrar deudas tributarias.

La operación del IRS Cobros fue objeto de considerable atención en la Ley de Reestructuración y Reforma del IRS de 1998 (RRA 98). Los componentes clave de la legislación se diseñaron para permitirle al IRS utilizar de manera más efectiva las opciones de pago de cobranza, como los acuerdos de pago a plazos (IA) y las ofertas de compromiso (OIC), para mejorar el cumplimiento de los contribuyentes y facilitarles la entrada en estos tipos. de arreglos de pago alternativos. Con respecto a los OIC, el Congreso expresó su interés en que el IRS adopte una "política de aceptación liberal" a fin de "proporcionar un incentivo para que los contribuyentes continúen presentando declaraciones de impuestos y continúen pagando sus impuestos". (1) En el desarrollo de la legislación , El Congreso fue claro en su creencia declarada de que "la capacidad de comprometer la obligación tributaria y realizar pagos de la obligación tributaria a plazos mejora el cumplimiento de los contribuyentes". (2)

Por el contrario, la RRA 98 también abordó los abusos denunciados por el IRS relacionados con el uso de sus formidables herramientas de ejecución de cobranza, específicamente gravámenes, gravámenes e incautaciones. El IRS se diferencia de otros acreedores porque posee la capacidad de emprender acciones de cobranza significativas sin la necesidad de ir a la corte y buscar un fallo. En el desarrollo de la RRA 98, el Congreso expresó la creencia de que "la imposición de embargos, gravámenes e incautaciones puede imponer dificultades importantes a los contribuyentes". (3) En consecuencia, la RRA 98 contenía una serie de nuevas disposiciones diseñadas para limitar el uso de estas herramientas en determinadas situaciones, así como nuevos requisitos de revisión y aprobación de gravámenes y gravámenes. La RRA 98 también creó nuevas vías para que los contribuyentes apelen las acciones de ejecución del IRS, sobre todo a través de las audiencias de debido proceso de Cobros (CDP).

La implementación de RRA 98 resultó ser un desafío para el IRS, y más notablemente para la operación Cobros. En retrospectiva, se prestó mucha más atención a la disminución en el número de acciones de cumplimiento del IRS que a los esfuerzos para mejorar la recaudación de ingresos y el cumplimiento a través de la disponibilidad ampliada de opciones de pago. En su informe de mayo de 2002, la Oficina de Contabilidad General de los Estados Unidos, ahora conocida como la Oficina de Responsabilidad del Gobierno (GAO), comentó sobre el uso cada vez menor de sanciones de cumplimiento por parte del IRS, y señaló que el número de embargos, gravámenes e incautaciones "se redujo drásticamente" entre años tributarios (AF) 1996 y 2000. (4) Una percepción común después de la implementación de la RRA 98 fue que las reducciones en gravámenes, gravámenes e incautaciones reflejaban una disminución general en la aplicación del IRS, particularmente con respecto a la operación Cobros del IRS, y que el nuevo énfasis del IRS en el servicio al contribuyente era incompatible con un programa de recaudación sólido. De hecho, discusiones posteriores sobre los resultados del programa de cobranza comúnmente compararon la actividad de gravámenes y gravámenes con los niveles anteriores a la RRA 98, y el aumento de las actividades en estas áreas de aplicación de la ley se citó como mejoras en el desempeño del IRS. (5)

Los datos del IRS revelan una correlación muy débil entre los números brutos de acciones de ejecución de cobranza y la recaudación de dólares de impuestos morosos.

Como se ilustra en el cuadro a continuación, los datos del IRS revelan que las reducciones sustanciales en gravámenes y gravámenes que el IRS experimentó después de la RRA 98 no tuvieron un impacto perceptible en la recaudación de ingresos morosos durante este período. (6) El IRS define el término "Rendimiento total de Cobros" para incluir dólares recaudados sobre evaluaciones impagas en el flujo de notificaciones, cobros de cuentas morosas de los contribuyentes ("TDA", es decir, casos asignados o en espera de ser asignados al personal de Cobros), acuerdos de pago, cuentas diferidas y cuentas de declarar impuestos no maestro. (7)

Desafortunadamente, la preocupación del IRS con los volúmenes de acciones de gravamen y gravámenes obstaculizó los esfuerzos para identificar los tratamientos de cobranza que entregaron exitosamente estos ingresos con la ayuda de un mejor servicio al contribuyente. e.g., contactos personales oportunos y más flexibilidad en el uso de opciones de pago como acuerdos de pago a plazos y ofertas de compromiso.

En el año tributario 2015, la operación del IRS Cobros enfrenta un entorno que es, en muchos aspectos, notablemente similar al de los años posteriores a la implementación de la RRA 98. Los recortes presupuestarios severos han contribuido a las reducciones en la dotación de personal de Cobros. Desde el final del año tributario 2010 hasta el final del año tributario 2014, la dotación de personal permanente de ACS ha disminuido en más del 31% y la dotación de personal de los oficiales de ingresos ha disminuido en más del 27%. (8) Además, los cambios significativos en las políticas de recaudación del IRS implementadas en el año tributario 2011 y 2012, es decir, la denominada "Iniciativa Fresh Start" del IRS, han puesto mayor énfasis en decisiones de recaudación más flexibles, en contraposición al mayor uso de las acciones de ejecución tradicionales. . Como resultado, desde el año tributario 2010 hasta 2014, los gravámenes emitidos por el IRS disminuyeron en un 45%, (9) y las presentaciones de gravámenes disminuyeron en un 51%. (10) Sorprendentemente, el rendimiento total de Cobros aumentó en un 14% en dólares nominales durante este período, a pesar de las dramáticas disminuciones en las acciones tradicionales de aplicación de la ley. (11)

Aún más notable, el rendimiento total de Cobros ajustado a la inflación aumentó un 1.7% entre los años tributarios 2010 y 2014, lo que demuestra que los ingresos por cobranza se han mantenido relativamente estables a lo largo del tiempo a pesar de los cambios significativos en la actividad de gravámenes y gravámenes del IRS. (12)

Como se ilustra en el cuadro a continuación, los ingresos recaudados a través de acuerdos de pago a plazos y avisos de cobranza fueron el principal impulsor del aumento en el Rendimiento total de Cobros, con el aumento de cobros a través de compensaciones de reembolsos que también hicieron algunas contribuciones. En particular, el cobro a través de los avisos de cobro iniciales del IRS es voluntario, aunque tardío, en cumplimiento (es decir,, ningún gravamen o gravamen provocó el pago del contribuyente), y el cobro mediante compensaciones de reembolso es un enfoque totalmente automatizado que no requiere la autoridad de gravamen o gravamen del IRS.

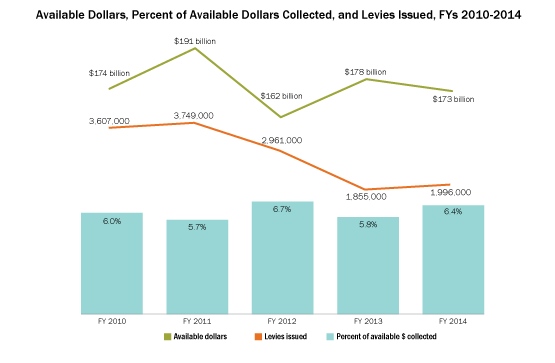

Se podría atribuir el aumento en el rendimiento total de Cobros al aumento general de los contribuyentes. Entre el año tributario 2010 y el año tributario 2014, el número de contribuyentes individuales aumentó en aproximadamente un 5%, mientras que el número de contribuyentes comerciales se mantuvo estable. Los datos del IRS, sin embargo, refutan esta suposición. Como muestra el cuadro a continuación, los dólares de TDA disponibles para la recolección disminuyeron levemente entre los años tributarios 2010 y 2014, de $ 174 mil millones a $ 173 mil millones. (13) Al mismo tiempo, el número de gravámenes emitidos disminuyó en aproximadamente un 50%, de casi 1.1 millones a 536,000. Sin embargo, el porcentaje de dólares disponibles para la recolección que realmente se recolectaron aumentó de 6.0% a 6.4%. El cuadro a continuación muestra aún más dramáticamente la relación entre los gravámenes presentados y los dólares disponibles cobrados.

Vemos el mismo patrón con los gravámenes emitidos. Específicamente, el número de gravámenes disminuyó en un 45% desde el año tributario 2010 hasta el año tributario 2014, mientras que el porcentaje de dólares disponibles recaudados disminuyó levemente.

Ahora bien, hay muchos factores que influyen en el rendimiento total de Cobros. Pero estos datos ciertamente indican que algo más que el número bruto de emisiones de gravámenes y gravámenes explica la estabilidad relativa de los ingresos por cobranza a lo largo del tiempo. En mi próximo blog, exploraré qué podría ser ese "algo".

Las opiniones expresadas en este blog son únicamente las del Defensor del Contribuyente Nacional. El Defensor del Contribuyente Nacional presenta una perspectiva independiente del contribuyente que no refleja necesariamente la posición del IRS, el Departamento del Tesoro o la Oficina de Administración y Presupuesto.

Obtenga más información sobre la hoja de ruta del contribuyente