Parte I de este blog de dos partes discutió cómo identificar el alivio de la pena asociado con el Iniciativa amplia de alivio de multas recientemente anunciada por el IRS sobre las transcripciones de cuentas de impuestos del IRS y explicó los muchos usos del código de transacción de la transcripción (TC) 290. La segunda parte continúa con más consejos útiles que espero que le resulten útiles cuando intente comprender las transcripciones del IRS.

¿Qué son las "fechas de ciclo" y las "fechas de transacción" y por qué son importantes?

Una fecha de transacción es la fecha efectiva de una transacción en una cuenta de impuestos, y la fecha del ciclo representa la fecha en que el IRS procesó la transacción. A veces estas fechas coinciden, ya veces no. ¿Alguna vez miró la transcripción de una cuenta de impuestos y se preguntó, por ejemplo, "¿Por qué el IRS envió una factura con fecha del 1 de junio cuando el pago realizado el 30 de abril está allí mismo en la cuenta?" Para encontrar la explicación, es posible que deba mirar la fecha del ciclo de la transacción de pago, si está disponible, en lugar de la fecha de la transacción. Debido a que el sistema IDRS generalmente usa fechas de transacción para el cálculo automatizado de multas e intereses, es muy importante que ciertas transacciones, como la recepción de una declaración de impuestos, un crédito o un pago de impuestos, lleven la fecha de transacción correcta, aunque el procesamiento de la transacción puede ocurrir mucho más tarde. Aunque la transcripción de la cuenta ahora puede reflejar el pago del 30 de abril, la fecha del ciclo puede mostrar que el pago del 30 de abril no se procesó ni se "contabilizó" en la cuenta de impuestos hasta después de que se emitió el aviso del 1 de junio.

Aunque las fechas de las transacciones son muy importantes, puede haber momentos en que las fechas de los ciclos sean igualmente importantes. Por ejemplo, considere la situación que ocurre cuando un sobrepago se aplica a un pasivo en otra cuenta. Aunque la fecha de la transacción (la fecha del crédito para fines de cálculo de intereses y multas) puede ser sustancialmente anterior, la fecha del ciclo de aplicación del sobrepago sería la fecha más apropiada para determinar cuándo se pagó un impuesto. Según Manual de Rentas Internas (MRI) 25.6.1.7.2(5), un pago en exceso acreditado a un pago insuficiente de otro año oa otro tipo de impuesto constituye un pago en la fecha en que se permite el crédito. En esta situación, la fecha del ciclo suele ser la fecha más adecuada para determinar cuándo se pagó el impuesto a efectos de la regla de dos años asociada con reclamos de reembolso.

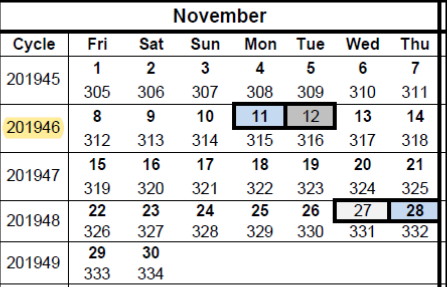

Aunque las fechas del ciclo pueden proporcionar información útil, las fechas del ciclo no siempre están presentes en las transcripciones externas y, cuando lo están, pueden resultar confusos para que los contribuyentes las entiendan. Los pagos a continuación aparecen como aparecerían en una transcripción de uso interno del IRS, incluida la fecha del ciclo. La fecha del ciclo, como se destaca a continuación, se compone del año del ciclo (2019), la semana del ciclo (semana 46 del año 2019) y el día de la semana del ciclo (día 5). Nota: Después del 1 de enero de 2012, la semana del ciclo va de viernes a jueves, como se muestra más adelante, de modo que el viernes sea el día 01, omitiendo el sábado y el domingo, de modo que el lunes sea el día 02, etc.

706 10202017 $500.00- 20194605

706 11182017 $500.00- 20194605

Aunque estos pagos están fechados el 20 de octubre de 2017 y el 18 de noviembre de 2017 respectivamente, la tabla de ciclos de publicación de 2019 (disponible en la sección 16 del IRS) Documento 6209, ADP and IDRS Information Reference Guide), refleja que estos pagos se aplicaron realmente a la cuenta el 14 de noviembre de 2019, una diferencia de tiempo significativa al considerar el estatuto de reembolso de prescripción desencadenada por la fecha en que se aplicaron los pagos.

Ciclos de publicación de 2019

Las transcripciones que el IRS proporciona al público no proporcionan constantemente las fechas del ciclo. De hecho, las mismas transacciones de pago discutidas anteriormente aparecerían en una transcripción externa como se muestra a continuación, lo que posiblemente proporcione la percepción errónea de que el estatuto había expirado para el reembolso de estos pagos.

706 Crédito transferido desde 10-20-2017 - $ 500.00

1040 201412

706 Crédito transferido desde 11-18-2017 - $ 500.00

1040 201412

Para proporcionar a los contribuyentes y representantes la información más completa posible, abogo por la inclusión de fechas de ciclo para todas las transacciones de transcripción, o mejor aún, la conversión de la fecha del ciclo a una fecha tradicional que se reflejaría en la transcripción como " fecha de procesamiento” para mayor claridad.

¿Por qué la información de la cuenta de impuestos en mi transcripción no coincide con mis registros?

La Transcripción del Registro de Cuentas mostrará información específica de una declaración de impuestos, o los montos corregidos resultantes de cualquier cambio en la declaración causado por una solicitud del contribuyente o una determinación del IRS.

** INFORMACIÓN DE LA PLANILLA O SEGÚN AJUSTE **

| EXENCIONES: | 03 |

| ESTADO CIVIL: | Individual |

| INGRESO BRUTO AJUSTADO: | 11.00 |

| INGRESO IMPONIBLE: | 11.00 |

| IMPUESTO POR DEVOLUCIÓN: | 11.00 |

| SE INGRESO IMPONIBLE CONTRIBUYENTE: | 0.00 |

| SE INGRESO IMPONIBLE CÓNYUGE: | 0.00 |

| IMPUESTO TOTAL SOBRE EL TRABAJO POR CUENTA PROPIA: | 0.00 |

Esto es digno de mención si un contribuyente considera necesario presentar una declaración enmendada. Las cifras del IRS se deben utilizar como punto de partida en el Formulario 1040-X, Declaración de impuestos sobre la renta individual de EE. UU. enmendada, al solicitar cualquier ajuste de cuenta posterior; de lo contrario, pueden surgir problemas de procesamiento.

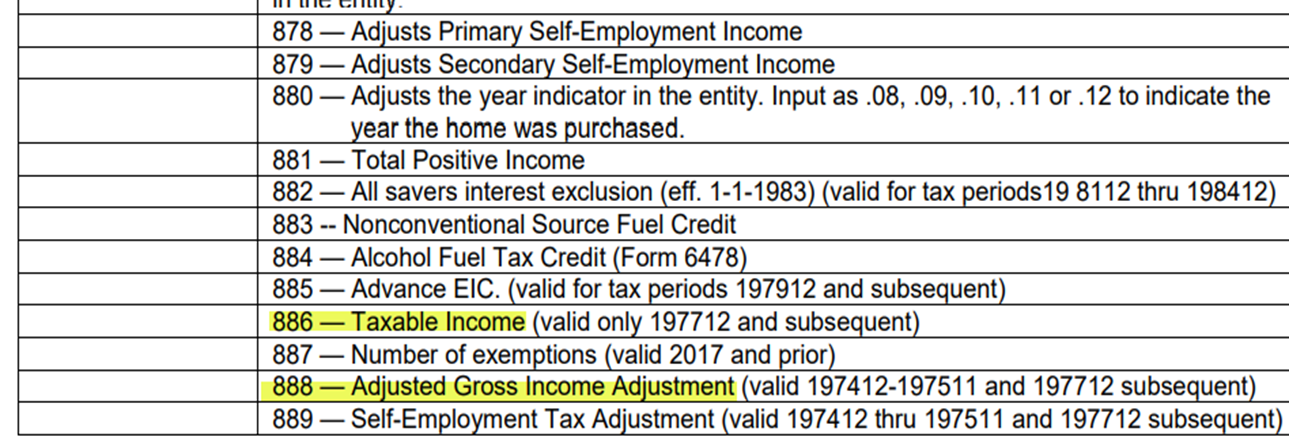

Si la transcripción de la cuenta de impuestos refleja un ajuste a los impuestos, es posible que el ingreso bruto ajustado, el ingreso imponible u otros elementos que se muestran en la transcripción ya no se reconcigravamen. Si esto ocurre, es probable que sea el resultado de la forma en que se ingresó un ajuste tributario anterior en el sistema del IRS. Cuando un empleado del IRS realiza un ajuste de impuestos, normalmente ingresa los números de referencia de crédito correspondientes (de la sección 8C del Documento 6209, como se muestra a continuación), para indicarle al sistema IDRS el tipo y el monto de los artículos devueltos que se están ajustando para crear el ajuste de impuestos asociado. Sin embargo, el sistema IDRS aceptará muchos ajustes de cuenta con o sin estos códigos, lo que dará lugar a situaciones en las que el ingreso bruto ajustado, el ingreso imponible u otros elementos, si no se ajustan adecuadamente junto con el impuesto, ya no se conciliarán con el monto del impuesto. que se muestra en la transcripción. Al presentar el Formulario 1040-X, use los números de la transcripción del IRS para completar la columna A, asegurándose específicamente de que el impuesto coincida con el impuesto calculado a partir de las transacciones de la transcripción del IRS. Al ingresar los montos correctos en la columna C y colocar la diferencia en la columna B, el IRS debe asegurarse de que se realicen todos los ajustes necesarios para que el impuesto y los elementos de declaración correspondientes regresen a los montos correctos y apropiados al procesar la declaración enmendada.

Revisiónple de Números de Referencia de Crédito Vigentes

¿Por qué recibo una factura cuando mi transcripción indica que el saldo de la cuenta se canceló?

MIR 21.6.8.2 analiza situaciones que crearán una cuenta dividida. Algunos de los más razones comunes incluyen quiebra, ofrecimiento de transacción y cónyuge inocente; sin embargo, esto también puede ocurrir por otras razones: un cónyuge apela o solicita un ajuste de examen mientras que el otro no lo hace, se determina que uno de los cónyuges "actualmente no es cobrable" mientras que el otro no lo es, etc. Cuando las evaluaciones de impuestos se dividen o reflejan , el pasivo se eliminará de la cuenta tributaria conjunta y los montos correspondientes del pasivo se colocarán en cuentas separadas (MFT 31) bajo el número de identificación tributario de cada cónyuge. Del mismo modo, esto también puede ocurrir para pagos de responsabilidad compartida cuando sea necesario.

A veces, estas cuentas simplemente se dividen, lo que permite que el IRS busque el cobro de la cantidad adecuada de cada cónyuge; otras veces, las cuentas se "reflejan", lo que permite que el IRS busque el cobro por separado de cualquiera de los cónyuges. El proceso de duplicación se implementó para evitar que el IRS recaude en exceso involuntariamente cuando ambos cónyuges son responsables de la misma obligación tributaria en estas cuentas creadas por separado.

Desafortunadamente, las cuentas divididas/reflejadas pueden causar confusión a los usuarios de transcripciones externas. Esto se debe a que la cuenta conjunta a menudo refleja la explicación narrativa "cancelación del saldo adeudado", como se muestra a continuación. Para aumentar la confusión, estas cuentas separadas no están disponibles para verlas o recuperarlas a través de los sistemas de transcripciones externas del IRS. Los contribuyentes y representantes pueden no saber que existen cuentas divididas/duplicadas, lo que dificulta las actividades de resolución de cuentas correctas y apropiadas. Actualmente estoy abogando por que el IRS haga que estas transcripciones de cuentas de impuestos estén disponibles para su recuperación y/o modifique la explicación del TC 604 para explicar de manera más adecuada esta actividad de la cuenta, alertando a los destinatarios de la transcripción que existe otra cuenta. Actualmente, el mejor método para determinar si existe otra cuenta es buscar un TC 971, que contiene una explicación narrativa sobre la transferencia del pasivo. En estos casos, deberá comunicarse con el IRS para obtener información sobre estas cuentas creadas por separado. Las cuentas que de hecho han sido canceladas no contendrán un TC 971 que haga referencia a una transferencia de saldo.

400 Transferir cuenta 12-08-2021 -$10,000.00

402 Transferir cuenta en 12-08-2021 $10,000.00

971 Saldo transferido a cuenta de pasivo dividido 12-22-2021 $0.00

604 Cancelación de saldo adeudado el 12-22-2021 -$10,000.00

Conclusión

Aunque he discutido algunos de los elementos que pueden generar confusión, estoy seguro de que hay muchos otros. Muchas preguntas pueden ser contestadas usando el IRS Documento 6209, Guía de referencia de información de ADP y IDRS. TAS continúa trabajando con el IRS para mejorar la calidad de las transcripciones y hacer que las transcripciones sean más fáciles de usar para los clientes del IRS. Puedes ayudarnos dándonos tu opinión. Puede enviarnos cualquier inquietud o recomendación para mejorar los productos de transcripción a través de nuestro Sistema de Administración de Defensa Sistémica (SAMS, por sus siglas en inglés).

Los contribuyentes elegibles pueden comunicarse con las Clínicas para contribuyentes de bajos ingresos (LITC, por sus siglas en inglés) para obtener ayuda. Las LITC son independiente del IRS y TAS. Las LITC representan a personas cuyos ingresos están por debajo de cierto nivel y que necesitan resolver problemas tributarios con el IRS. Las LITC son un gran recurso y pueden representar a los contribuyentes en auditorías, apelaciones y disputas de recaudación de impuestos ante el IRS y en los tribunales, incluido el Tribunal Tributario. Además, los LITC pueden proporcionar información sobre los derechos y responsabilidades de los contribuyentes en diferentes idiomas para las personas que hablan inglés como segundo idioma. Las LITC no deben cobrar más de una tarifa nominal por sus servicios. Para obtener más información o encontrar un LITC cerca de usted, visite www.taxpayeradvocate.irs.gov/litc o ver Publicación 4134 del IRS, Lista de clínicas para contribuyentes de bajos ingresos. Esta publicación también está disponible en línea en www.irs.gov/forms-pubs o llamando al número gratuito del IRS al 800-TAX-FORM (800-829-3676).

Nota: Para cumplir con IRC § 6103, que generalmente requiere que el IRS mantenga confidenciales las declaraciones de impuestos y la información de las declaraciones, las transcripciones incluidas en este blog son ficticias.

Lea los blogs anteriores de la NTA

Las opiniones expresadas en este blog son únicamente las del Defensor del Contribuyente Nacional. El Defensor del Contribuyente Nacional presenta una perspectiva independiente del contribuyente que no refleja necesariamente la posición del IRS, el Departamento del Tesoro o la Oficina de Administración y Presupuesto.