REFORMA DEL CÓDIGO TRIBUTARIO

REFORMA DEL CÓDIGO TRIBUTARIO

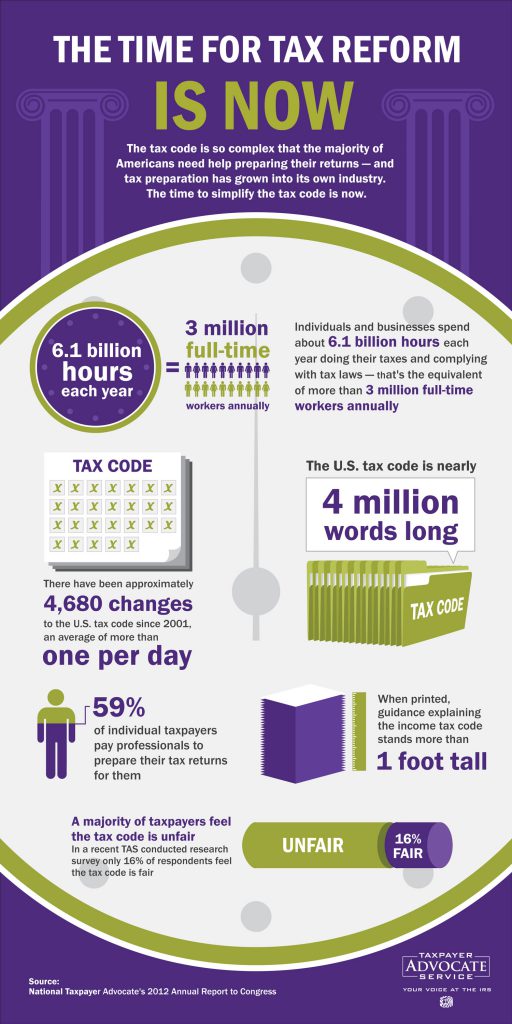

El problema más serio que enfrentan los contribuyentes - y el IRS - es la complejidad del Código de Rentas Internas (el “código tributario”). Un código tributario más simple y transparente reducirá sustancialmente el estimado de 6.1 mil millones de horas y $ 168 mil millones que los contribuyentes (individuos y empresas) gastan en la preparación de declaraciones; reducir la probabilidad de que contribuyentes sofisticados puedan explotar disposiciones arcanas para evitar pagar su parte justa de impuestos; permitir a los contribuyentes comprender cómo se calculan sus obligaciones tributarias y preparar sus propias declaraciones; mejorar la moral de los contribuyentes y el cumplimiento tributario, y quizás incluso el nivel de conexión que los contribuyentes sienten con el gobierno; y permitir que el IRS administre el sistema tributario de manera más efectiva y satisfaga mejor las necesidades de los contribuyentes.

El Defensor del Contribuyente Nacional cree que una reforma tributaria fundamental es esencial y urgente. Creemos que los contribuyentes apoyarán la reforma tributaria por amplios márgenes si comprenden mejor las compensaciones involucradas y pueden ser parte de un diálogo informado. El informe recomienda que el Congreso aborde la reforma tributaria de una manera similar a la presupuestación de base cero. Bajo esta metodología, el supuesto inicial sería que se eliminarían todos los gastos tributarios. Entonces, se retendría una exención tributario solo si se puede argumentar de manera convincente que los beneficios de proporcionar esa exención tributario superan la complejidad de las cargas que crea. Al mismo tiempo, el Congreso puede considerar por separado cuántos ingresos quiere recaudar, y luego puede unir nuestro sistema tributario diseñado de manera óptima con nuestras necesidades de ingresos estableciendo las tasas impositivas en consecuencia.

“Para aliviar la carga de los contribuyentes, el Defensor del Contribuyente Nacional insta al Congreso a simplificar el código tributario. En general, esto significa que el Congreso debe examinar cada disposición del código y hacer preguntas como: "¿Tiene sentido este incentivo del gobierno?"; "Si es así, ¿se administra mejor a través del código tributario o como un programa de gasto directo?"; "Por muy bien intencionado que sea, ¿está haciendo lo que se pretendía hacer?"; y 'En caso afirmativo, ¿se puede administrar sin imponer cargas irrazonables a los contribuyentes o al IRS?'. Un beneficio tributario debe retenerse solo si el Congreso determina que los beneficios de política pública de mantenerlo superan la carga de complejidad que impone ".

- Nina Olson, Defensora Nacional del Contribuyente

EL IRS NO AYUDA A CIENTOS DE MILES DE VÍCTIMAS DE ROBO DE IDENTIDAD

EL IRS NO AYUDA A CIENTOS DE MILES DE VÍCTIMAS DE ROBO DE IDENTIDAD EL IMPUESTO MÍNIMO ALTERNATIVO SIGUE CARGANDO A LOS CONTRIBUYENTES

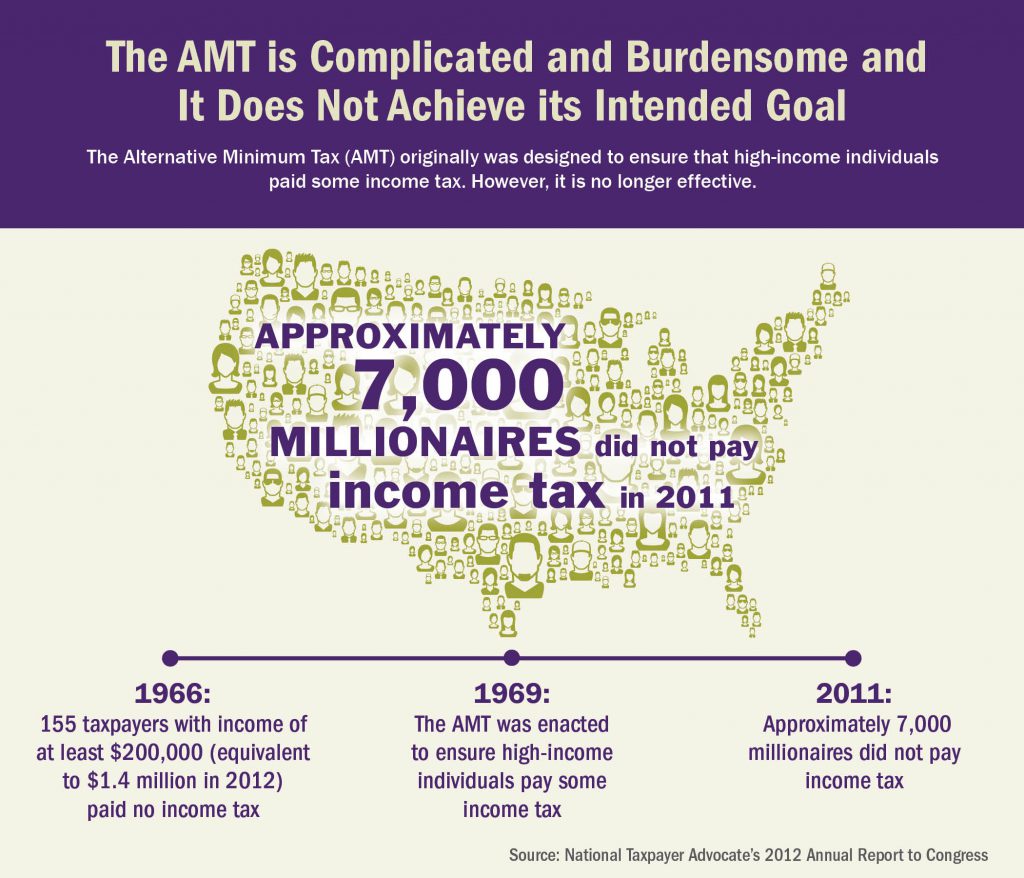

EL IMPUESTO MÍNIMO ALTERNATIVO SIGUE CARGANDO A LOS CONTRIBUYENTES EL CRÉDITO DE ADOPCIÓN RETRASA DAÑOS A LOS CONTRIBUYENTES

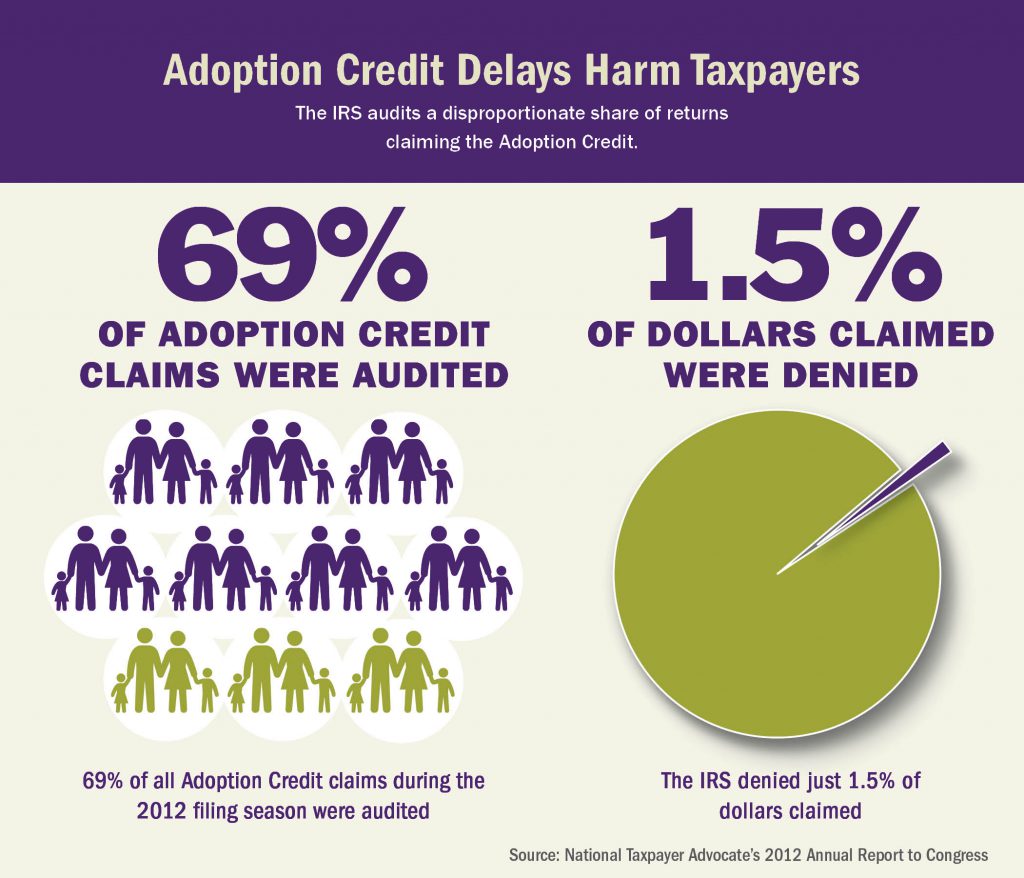

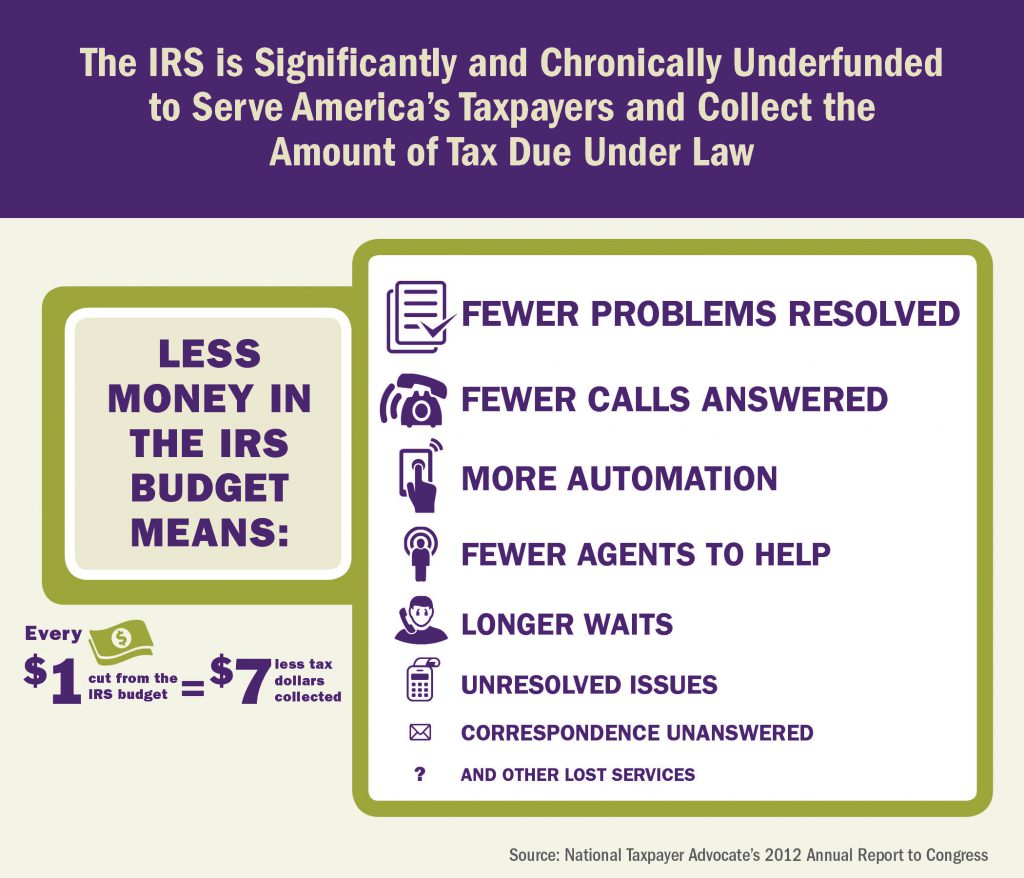

EL CRÉDITO DE ADOPCIÓN RETRASA DAÑOS A LOS CONTRIBUYENTES IRS SIN FONDOS PARA SERVIR A LOS CONTRIBUYENTES, COBRAR IMPUESTOS

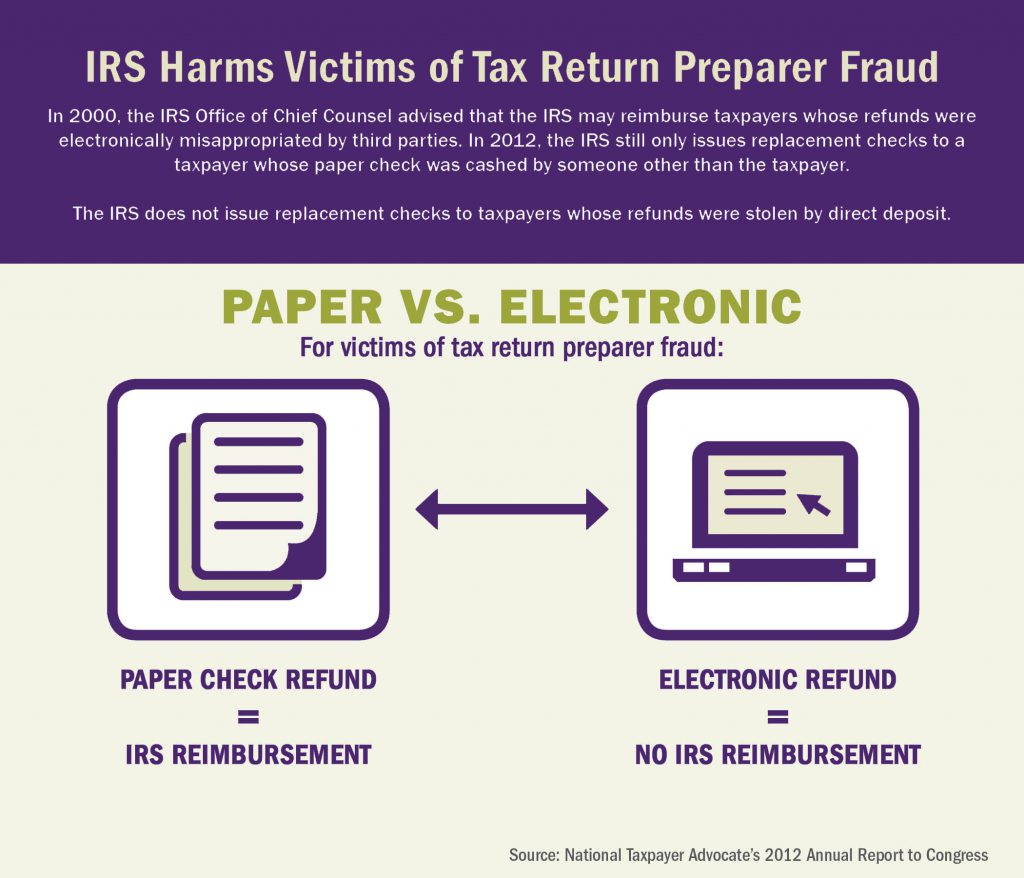

IRS SIN FONDOS PARA SERVIR A LOS CONTRIBUYENTES, COBRAR IMPUESTOS LAS VÍCTIMAS DE LA MALA CONDUCTA DE LOS PREPARADORES DE REGRESO NECESITAN MÁS AYUDA DEL IRS

LAS VÍCTIMAS DE LA MALA CONDUCTA DE LOS PREPARADORES DE REGRESO NECESITAN MÁS AYUDA DEL IRS