Suscríbase al blog de la NTA y reciba actualizaciones sobre las últimas publicaciones de blog de la Defensora Nacional del Contribuyente Erin M. Collins. Se pueden encontrar blogs adicionales en www.taxpayeradvocate.irs.gov/blog.

El alivio del cónyuge inocente, que ha estado disponible bajo IRC § 6015 desde 1998 (y estaba disponible antes de eso, de una manera más limitada, bajo IRC § 6015 (e)), ofrece tres vías de alivio. La sección 6015 (b) proporciona un alivio "tradicional" para las deficiencias. La sección 6015 (c) también proporciona alivio por deficiencias para ciertos cónyuges que están divorciados, separados, viudos o que no viven juntos, asignando la responsabilidad entre los cónyuges. La Sección 6015 (f) proporciona un alivio "equitativo" tanto de las deficiencias como de los pagos insuficientes, pero solo se aplica si un contribuyente no es elegible para el alivio según el IRC § 6015 (b) o (c).

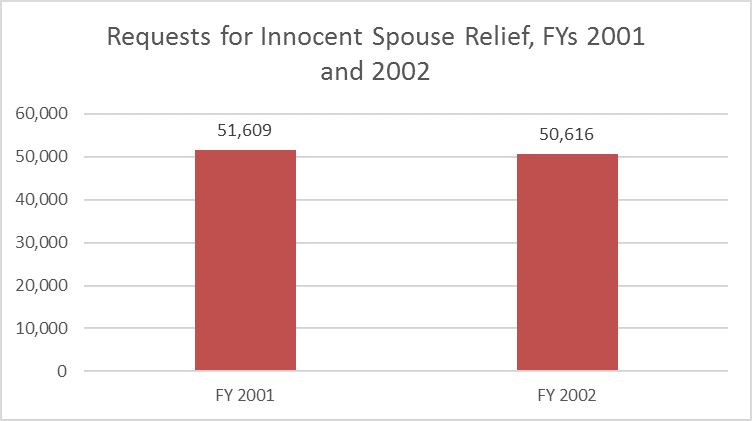

Como informé en mi Informe Anual al Congreso del 2001, el IRS recibió 46,619 reclamos de ayuda para cónyuges inocentes en el año tributario (FY) 1999 (es decir, desde el 1 de octubre de 1998 al 30 de septiembre de 1999). El IRS recibió 54,402 reclamos de alivio en el año tributario 2000. Como informé en mi Informe Anual al Congreso del 2002, y como se muestra en el cuadro a continuación, el IRS recibió 51,609 reclamos de cónyuges inocentes en el año tributario 2001 y 50,616 reclamos en el año tributario 2002. Por lo tanto, en los años inmediatamente posteriores a la promulgación de IRC § 6015, el volumen habitual de recibos fue de alrededor de 50,000 reclamaciones por año.

Para obtener alivio bajo IRC § 6015 (b) o (c), el cónyuge inocente debe solicitar alivio dentro de los dos años posteriores al inicio de las actividades de cobro del IRS. El estatuto no impone un período dentro del cual un contribuyente debe solicitar un alivio equitativo como cónyuge inocente. Sin embargo, como recordarán muchos profesionales, el IRS solía aplicar uno de los reglamentos conforme al IRC § 6015 (f) que requiere que el contribuyente solicite una compensación equitativa dentro de los dos años posteriores a que el IRS inicie la actividad de recaudación con respecto al contribuyente.

En 2009, en el Lantz En este caso, el Tribunal Tributario declaró inválida la regulación que imponía el límite de tiempo de dos años para solicitar una reparación conforme al IRC § 6015 (f). La decisión fue invertido por el Juzgado de Apelaciones del Séptimo Circuito. El Tribunal Tributario se adhirió a su posición y, a mediados de junio de 2011, dos tribunales de apelación adicionales, en casos separados (manella e Jones), había revocado la afirmación del Tribunal Tributario de que el reglamento era inválido. Varios otros casos con el mismo problema estaban pendientes en otros tribunales de apelación.

El 25 de julio de 2011, el IRS anunció que a pesar de las decisiones de la corte de apelaciones que confirmaron la validez de la regulación, las regulaciones del IRC § 6015 deben ser revisadas para eliminar la regla de dos años para las solicitudes de compensación equitativa. Debajo guía que se emitió en espera de la modificación de las regulaciones, los contribuyentes que soliciten un alivio equitativo conforme al IRC § 6015 (f) después del 25 de julio de 2011 pueden hacerlo sin tener en cuenta cuándo se llevó a cabo la primera actividad de recaudación. Las solicitudes de alivio deben presentarse ahora dentro del período de limitación de la recaudación en IRC § 6502 o, para cualquier crédito o reembolso de impuestos, dentro del período de limitación en IRC § 6511. El IRS presentó mociones para el despido voluntario el 25 de julio de 2011 en los casos pendientes en los distintos tribunales de apelación.

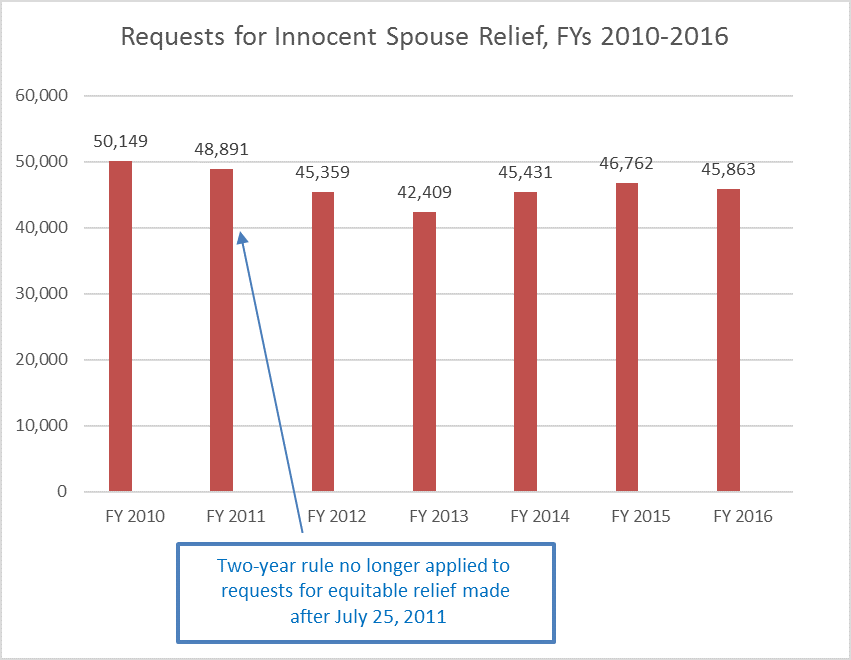

Entonces, ¿qué sucedió con el volumen de reclamaciones de compensación para cónyuges inocentes como resultado de eliminar el límite de tiempo de dos años para solicitar una compensación equitativa para el cónyuge inocente? Disminuyó. Según una presentación de panelistas del TAS y del IRS en la conferencia de beneficiarios de la Clínica de impuestos para bajos ingresos (LITC, por sus siglas en inglés) de diciembre de 2012, hubo 50,149 reclamos de ayuda para cónyuges inocentes en el año tributario 2010; 48,891 en el año tributario 2011; y 45,359 en el año tributario 2012. Eso es una disminución de casi el 10 por ciento del año tributario 2010 al año tributario 2012. El volumen de solicitudes de ayuda se mantuvo por debajo de 50,000 por año a partir de entonces.

Según una presentación del panel en la conferencia de beneficiarios de LITC de 2016, para los años tributarios 2014-2016, las reclamaciones de ayuda fueron 45,431; 46,762; y 45,863, respectivamente. Estos datos, junto con los del año tributario 2013, se muestran en el cuadro a continuación.

Curiosamente, la regulación del Tesoro que impone la regla de los dos años todavía está en los libros. Normativa de tesorería propuesta para eliminar el plazo de dos años se publicaron el 13 de agosto de 2013 y se invitó al público a comentar sobre las regulaciones propuestas. Ninguna de las cuatro personas que presentaron comentarios se opuso a eliminar la regla de los dos años, pero hasta la fecha las regulaciones no se han finalizado. Yo incluí en mi 2017 Libro Púrpura la recomendación de que el Congreso codifique la regla de que los contribuyentes pueden solicitar un alivio equitativo de conformidad con la sección 6015 (f) del IRC en cualquier momento antes del vencimiento del período de limitaciones de la recaudación. Me complace que el 18 de abril de 2018, la Cámara de Representantes, en un proyecto de ley bipartidista aprobado con un voto registrado 414-0, adoptó la recomendación de la Ley del Contribuyente Primero, HR 5444.

Como se señaló, la eliminación del período de dos años para solicitar un alivio equitativo para el cónyuge inocente no parece haber abierto las compuertas a una avalancha de reclamos de cónyuges inocentes. No solo eso, la disminución en el número de reclamos ocurrió incluso cuando el IRS hizo otros cambios a las reglas para el alivio del cónyuge inocente que parecen haber ayudado a los contribuyentes. En enero de 2012, el IRS, en Aviso 2012-8, emitió un procedimiento de ingresos propuesto para reemplazar el Procedimiento de Ingresos 2003-61, la guía utilizada anteriormente para analizar reclamos de compensación equitativa para el cónyuge inocente. El procedimiento de ingresos propuesto amplió el análisis de alivio equitativo al proporcionar consideraciones adicionales para los contribuyentes que buscan alivio. La guía propuesta se utilizó para evaluar las reclamaciones pendientes de su finalización, y finalmente se finalizó como Procedimiento administrativo tributario 2013-34.

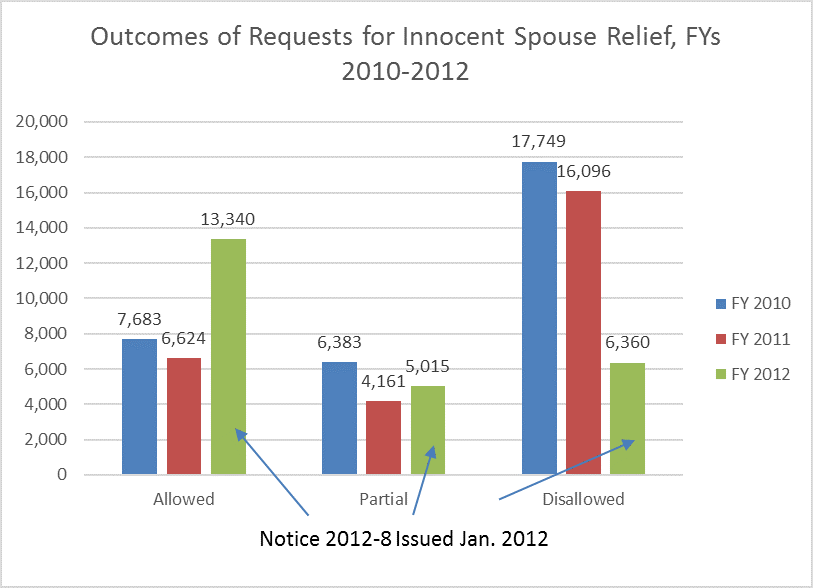

De acuerdo con la presentación de LITC de 2012, en los años tributarios 2010 y 2011, inmediatamente antes de que se emitiera el Aviso 2012-8, el resultado más frecuente en los casos de cónyuges inocentes fue la denegación total del alivio. Para el año tributario 2010, el 56 por ciento de las determinaciones fueron denegaciones totales (lo que significa que ni siquiera se concedió una reparación parcial); para el año tributario 2011, el 60 por ciento fueron denegaciones totales. Para el año tributario 2012, después de que se emitió la nueva guía, el resultado más frecuente fue la asignación total; sólo el 26 por ciento fueron negaciones totales. El cuadro a continuación muestra los resultados en casos de cónyuges inocentes para los años tributarios 2010-2012.

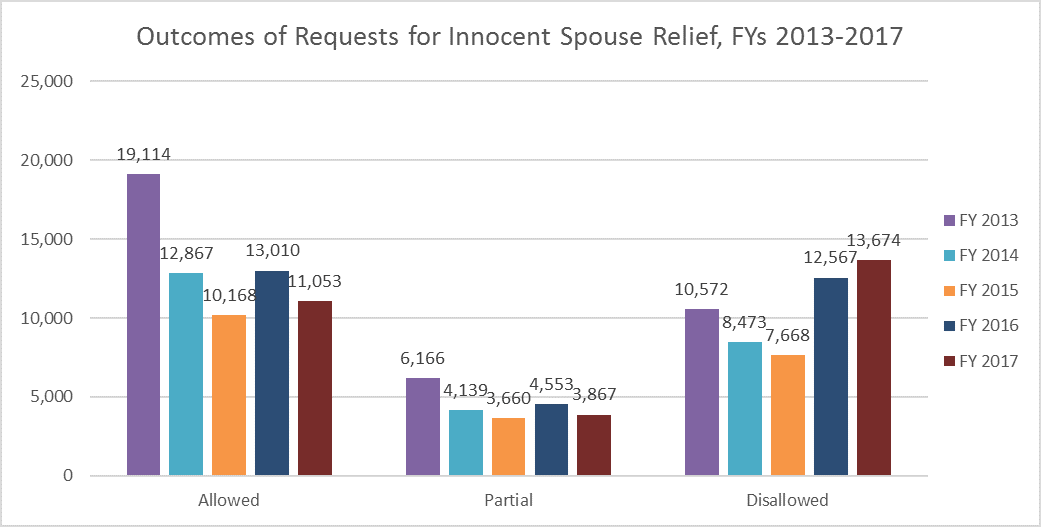

En los años tributarios 2013-2016, la concesión del alivio total también fue el resultado más probable, aunque el número de reclamaciones totalmente denegadas aumentó durante ese período. Los rechazos totales representaron el 29 por ciento, 33 por ciento, 36 por ciento y 42 por ciento de los resultados en los años tributarios 2013, 2014, 2015 y 2016, respectivamente. En el año tributario 2017, sin embargo, se otorgó alivio total solo el 39 por ciento de las veces; El 48 por ciento de las determinaciones fueron rechazos completos. El cuadro a continuación muestra los resultados en casos de cónyuges inocentes para los años tributarios 2013-2017.

Por lo tanto, no parece que extender el límite de tiempo para solicitar una exención equitativa del cónyuge inocente hizo que los contribuyentes fueran más propensos a presentar reclamaciones de exención. Incluso otorgar alivio con mayor frecuencia no parece afectar el número de reclamaciones. Sería interesante saber por qué los contribuyentes solicitan alivio con menos frecuencia ahora que en el pasado, pero también me preocupa comprender la mayor frecuencia con la que el IRS niega las reclamaciones que los contribuyentes de alivio presentan. La Oficina del Defensor del Contribuyente explorará este tema en el próximo año.

Las opiniones expresadas en este blog son únicamente las del Defensor del Contribuyente Nacional. El Defensor del Contribuyente Nacional presenta una perspectiva independiente del contribuyente que no refleja necesariamente la posición del IRS, el Departamento del Tesoro o la Oficina de Administración y Presupuesto.

Obtenga más información sobre la hoja de ruta del contribuyente