Suscríbase al blog de la NTA y reciba actualizaciones sobre las últimas publicaciones de blog de la Defensora Nacional del Contribuyente Erin M. Collins. Se pueden encontrar blogs adicionales en www.taxpayeradvocate.irs.gov/blog.

Siempre me ha preocupado la subcontratación de deudas tributarios a agencias de cobranza privadas (PCA). En primer lugar, creo que la recaudación de impuestos es una "función inherentemente gubernamental" en el sentido de la sección cinco de la Ley FEAR de 1998 que deben ser realizadas únicamente por empleados federales. En segundo lugar, como Estudio TAS De la última iniciativa de cobro de deudas privadas (PDC) mostrada, el IRS es más eficiente en el cobro de la deuda tributaria que los PCA. Ahora eso Código de Rentas Internas (IRC) § 6306 (c) requiere que el IRS subcontrate parte de la deuda tributaria, mi trabajo es asegurar que su programa de PDC funcione de acuerdo con la ley y respete los derechos de los contribuyentes. Como describí en mi Informe Anual al Congreso del 2016 y en mi Informe de Objetivos del Año Tributario 2018 al Congreso, que se publicó recientemente, creo que la nueva iniciativa de PDC carga de manera inapropiada a los contribuyentes que probablemente estén pasando por dificultades económicas, incluidos aquellos con ingresos en o por debajo del nivel federal de pobreza.

Al 17 de mayo de 2017, el IRS había asignado a los PCA las deudas de aproximadamente 9,600 contribuyentes, aproximadamente 5,900 de los cuales presentaron una declaración reciente. El espectáculo de devoluciones:

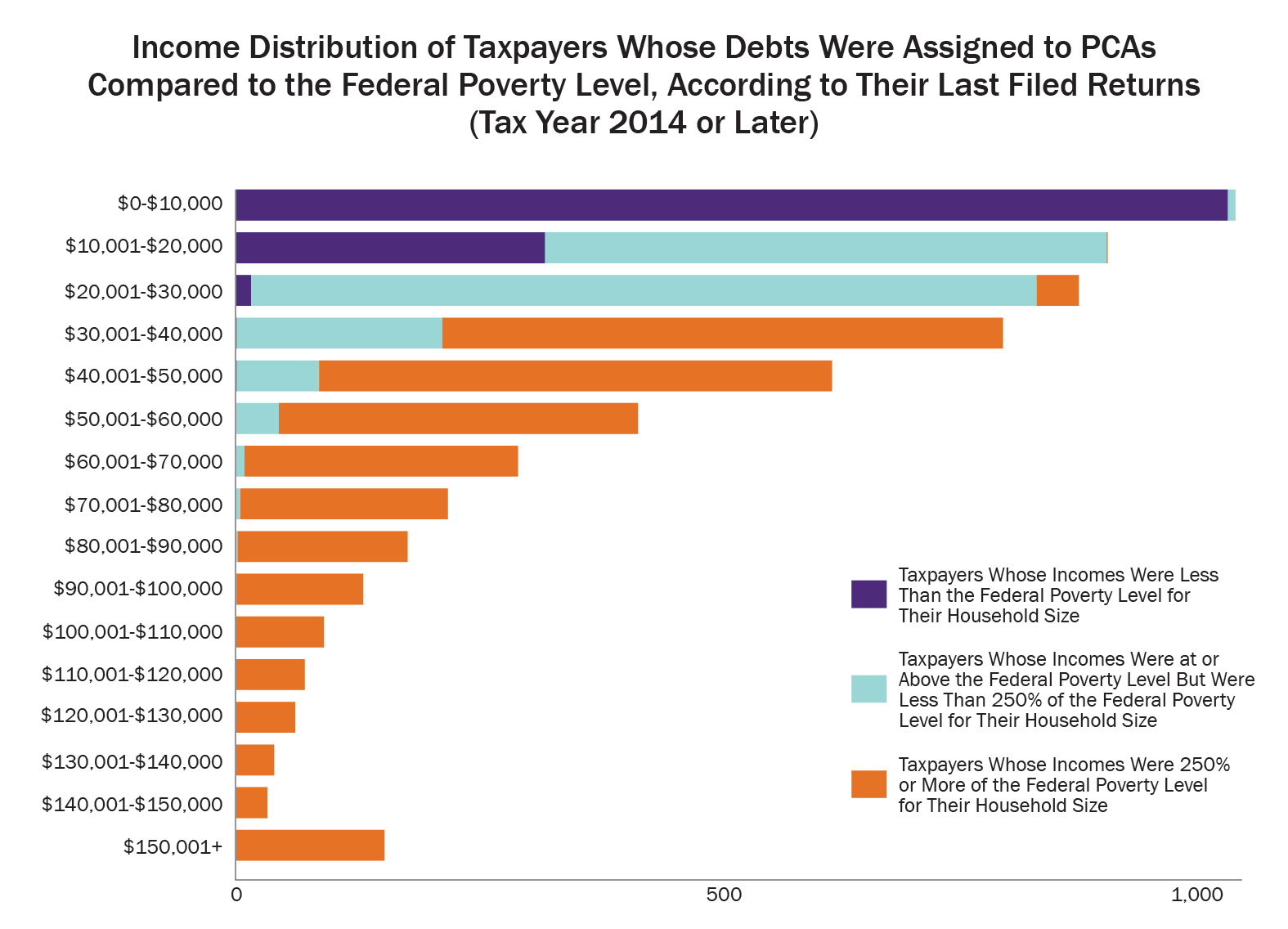

Aquí está la distribución de ingresos de los contribuyentes cuyos pasivos fueron asignados a los PCA al 17 de mayo de 2017, en comparación con el nivel federal de pobreza.

Como muestra la Figura, más contribuyentes pertenecen a la categoría de ingresos de menos de $ 10,000 que a cualquier otra categoría. Estos 1,041 contribuyentes comprenden el 18 por ciento del total, y los ingresos de todos menos ocho de ellos están por debajo del nivel federal de pobreza. Casi la mitad de los contribuyentes, 2,827 o el 48 por ciento, tienen ingresos de $ 30,000 o menos. De estos contribuyentes, solo el 45 por ciento tiene ingresos iguales o superiores al 250 por ciento del nivel federal de pobreza.

Los contribuyentes en estos niveles de ingresos bajos tienen más probabilidades de ser vulnerables (más probabilidades de hablar otro idioma, tener una discapacidad, ser ancianos y tener un nivel de educación más bajo) en comparación con los contribuyentes con ingresos más altos. También es más probable que estén perplejos o asustados y es más probable que realicen pagos innecesarios. Para el Informe Anual al Congreso de este año, analizaremos las cuentas de los contribuyentes que han realizado pagos a los PCA o celebrado acuerdos de pago a plazos. Veremos cómo se acumulan esos acuerdos en términos del nivel federal de pobreza y si dejan a los contribuyentes con menos ingresos que sus gastos de vida permitidos.

Incluso si la PCA no logra cobrarle al contribuyente y envía el caso al IRS, es probable que el caso se quede en el estante en estado inactivo. El contribuyente tendrá que ponerse en contacto con el IRS directamente y proporcionar información financiera para entrar en el estado de dificultad actualmente no recaudable (CNC). Un asistente del IRS, por otro lado, es más probable que descubra el hecho de que el contribuyente probablemente cumpliría con el estatus de dificultad de CNC y luego informaría al contribuyente de los pasos a seguir para evitar una acción de ejecución.

A su favor, a instancias mías, el IRS acordó no asignar a los PCA las responsabilidades de los contribuyentes que reciben Ingresos por discapacidad del Seguro Social (SSDI). Estos contribuyentes, por definición, generalmente no pueden ganar más de $ 1,170 por mes ($ 1,950 si es ciego) sin que se reduzcan sus pagos de SSDI. Sin embargo, debido a la negativa anterior del IRS a excluir estas deudas, la programación necesaria no estaba en su lugar cuando el IRS comenzó a asignar obligaciones tributarias a los PCA. Así, al 17 de mayo de 2017:

También insté al IRS a considerar no asignar a los PCA las responsabilidades de los contribuyentes que no estaban sujetos a gravámenes sobre sus pagos de jubilación de la Administración del Seguro Social (SSA) de conformidad con el Programa de Gravamen de Pago Federal porque sus ingresos eran iguales o inferiores al 250 por ciento de los pagos de jubilación federales. nivel de pobreza (ver IRM 5.19.9.3.2.3, Exclusión del filtro de bajos ingresos (LIF)). La medida del 250 por ciento opera como un sustituto de las dificultades económicas. En respuesta, el IRS decidió que durante los primeros seis meses del programa PDC, las deudas de estos contribuyentes se incluirían en el inventario de la PCA. La idea era que durante ese tiempo, el IRS podría explorar cómo identificar a los contribuyentes de este grupo que también tienen activos sustanciales. Sin embargo, el IRS nos informó recientemente que tiene la intención de continuar asignando las deudas de estos contribuyentes a los PCA. Al 17 de mayo de 2017:

Es tan probable que las responsabilidades de los contribuyentes en estos niveles de ingresos bajos sean incobrables que es vergonzoso que el IRS no use estos datos para colocar las cuentas de estos contribuyentes en el estado de dificultades de CNC en lugar de enviarlas a PCA que no pueden colocar las cuentas en CNC. Situación de dificultad económica o asistencia con cualquier otra alternativa de cobro. Simplemente solicitarán pagos que el contribuyente no pueda pagar.

A la luz del impacto que la actual iniciativa de PDC está teniendo en los contribuyentes, particularmente aquellos que experimentan dificultades económicas, he determinado que una política pública convincente justifica la asistencia a los contribuyentes cuyas deudas han sido asignadas a los PCA. Eso significa que estos contribuyentes califican para la asistencia de TAS incluso si no cumplen con nuestro Criterios habituales para la aceptación de casos.. En un blog posterior, explicaré por qué creo que el IRS al implementar el programa PDC también podría no estar tomando buenas decisiones comerciales.

Lean más sobre Cobros de deuda privada (Parte 1 de 3).

Lean más sobre Cobros de deuda privada: Deudas recientes (Parte 3 de 3).

Las opiniones expresadas en este blog son únicamente las del Defensor del Contribuyente Nacional. El Defensor del Contribuyente Nacional presenta una perspectiva independiente del contribuyente que no refleja necesariamente la posición del IRS, el Departamento del Tesoro o la Oficina de Administración y Presupuesto.

Obtenga más información sobre la hoja de ruta del contribuyente