Suscríbase al blog de la NTA y reciba actualizaciones sobre las últimas publicaciones de blog de la Defensora Nacional del Contribuyente Erin M. Collins. Se pueden encontrar blogs adicionales en www.taxpayeradvocate.irs.gov/blog.

Desde que el IRS implementó la iniciativa de cobro de deudas privadas (PDC) el año pasado, me ha preocupado que los contribuyentes cuyas deudas se asignan a agencias de cobro privadas (PCA) hagan pagos incluso cuando es probable que tengan dificultades económicas, es decir, no pueden para pagar sus gastos básicos de vida. Como se discutió en mi Informe Anual al Congreso del 2017, esto es exactamente lo que ha estado sucediendo. Las declaraciones recientes de aproximadamente 4,100 contribuyentes que hicieron pagos al IRS después de que sus deudas fueron asignadas a los PCA hasta el 28 de septiembre de 2017 muestran:

Como recordatorio, el IRS utiliza el 250 por ciento del nivel de pobreza federal como un indicador de las dificultades económicas en varias situaciones, como en la administración del Programa de Impuesto de Pago Federal (FPLP). FPLP es un sistema automatizado el IRS utiliza para comparar sus registros con los de la Oficina del Servicio Tributario del gobierno para identificar a los contribuyentes con obligaciones tributarias impagas que reciben ciertos pagos del gobierno federal. IRC § 6331 (h) permite al IRS emitir gravámenes continuos por hasta el 15 por ciento de los pagos federales adeudados a estos contribuyentes que tienen pasivos federales impagos. Como se explicó en mi Informe anual de 2014 al Congreso, el IRS excluyó a los beneficiarios del Seguro Social cuyos ingresos estaban por debajo del 250 por ciento del nivel federal de pobreza después de una Estudio de investigación TAS 2008 demostró que el programa FPLP gravaba a los contribuyentes que estaban pasando por dificultades económicas.

En 1998, el Congreso adoptó por primera vez la medida del 250 por ciento del nivel federal de pobreza en IRC § 7526 para identificar a los contribuyentes que no pueden pagar la representación en disputas con el IRS y, por lo tanto, son vulnerables a extralimitaciones por parte del IRS. El enero Ley de Presupuesto Bipartidista 2018 de 2018 adopta la medida para excusar a algunos contribuyentes de pagar tarifas de usuario para celebrar acuerdos de pago a plazos (AI). Aún más recientemente, la Cámara de Representantes incluyó una disposición para excluir a los contribuyentes cuyos ingresos son menos del 250 por ciento del nivel federal de pobreza de la derivación a una PCA en el bipartidismo. Primera Ley del Contribuyente, HR 5444, que fue aprobada por la Cámara con una votación registrada de 414-0 el 18 de abril de 2018.

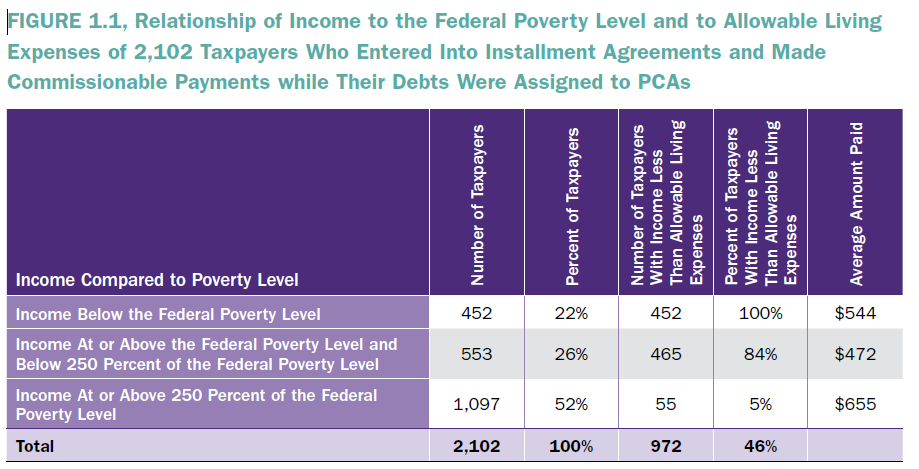

Los PCA solicitan el pago total de la deuda tributaria cuando se comunican con los contribuyentes, y si el contribuyente no puede pagar de inmediato, el PCA puede ofrecer una AI. Echamos un vistazo más de cerca a los AIs que entraron los contribuyentes, e incluí en el volumen 2 de mi Informe Anual de 2017 al Congreso un Estudio de investigación TAS que informa nuestros hallazgos. Específicamente, estudiamos las circunstancias financieras de 2,102 contribuyentes que, entre el 10 de abril de 2017 (cuando el IRS comenzó a asignar deudas tributarias a los PCA) y el 28 de septiembre de 2017, entraron en una IA mientras sus deudas eran asignadas a un PCA y realizaban un pago. sobre el que la PCA recibió una comisión.

Todos los AI establecidos por los PCA fueron "racionalizado, ”Que los contribuyentes pueden obtener sin presentar información financiera. Las IA simplificadas pueden durar hasta siete años, dependiendo de la cantidad que deba el contribuyente, siempre que el plazo de la IA esté dentro del período legal para la recaudación. (Discutimos nuestras preocupaciones sobre permitir que los PCA ofrezcan IA de siete años en mi Informe Anual al Congreso del 2016.)

Además de observar los niveles de ingresos de estos 2,102 contribuyentes, verificamos con qué frecuencia sus ingresos fueron excedidos por sus gastos de vida permitidos (ALE). Los estándares ALE determinan cuánto dinero necesitan los contribuyentes para los gastos básicos de vida (para artículos como vivienda y servicios públicos, alimentos, transporte y atención médica), según el tamaño de la familia y el lugar donde viven. El IRS compara los ingresos del contribuyente con los estándares ALE para determinar la capacidad del contribuyente para pagar su deuda tributaria y a qué nivel.

La Figura 1.1 muestra lo que descubrimos sobre los contribuyentes que celebraron acuerdos de pago a plazos y realizaron pagos entre el 10 de abril de 2017 y el 28 de septiembre de 2017 mientras sus deudas estaban asignadas a los PCA.

Este patrón de contribuyentes cuyas deudas se asignan a los PCA que ingresan en IA y realizan pagos que parecen no poder pagar, continúa. Los datos del IRS muestran que desde el inicio del programa en abril de 2017 hasta el 29 de marzo de 2018, de 9,751 contribuyentes que ingresaron en IA y realizaron pagos mientras sus deudas estaban asignadas a PCA:

El 23 de abril de 2018, emití una Directiva del Defensor del Contribuyente (TAD) ordenando al IRS no asignar a los PCA la deuda de ningún contribuyente cuyos ingresos fueran menos del 250 por ciento del nivel federal de pobreza. Ordené al IRS que respondiera al TAD, ya sea accediendo o apelando el TAD ante el Director Adjunto de Servicios y Cumplimiento antes del 25 de junio de 2018.

Mientras tanto, a medida que finalizaba el segundo trimestre del año tributario 2018, continuamos recopilando datos sobre cómo les está yendo a los contribuyentes en manos de los PCA. Con el programa PDC de más de un año, creemos que es hora de averiguar con qué frecuencia los contribuyentes no cumplen con los IA que celebran mientras sus deudas se asignan a los PCA. Planeamos informar nuestros hallazgos en mi Informe de objetivos del año tributario 2019 al Congreso, que se publicará a finales de este mes.

Las opiniones expresadas en este blog son únicamente las del Defensor del Contribuyente Nacional. El Defensor del Contribuyente Nacional presenta una perspectiva independiente del contribuyente que no refleja necesariamente la posición del IRS, el Departamento del Tesoro o la Oficina de Administración y Presupuesto.

Obtenga más información sobre la hoja de ruta del contribuyente