Suscríbase al blog de la NTA y reciba actualizaciones sobre las últimas publicaciones de blog de la Defensora Nacional del Contribuyente Erin M. Collins. Se pueden encontrar blogs adicionales en www.taxpayeradvocate.irs.gov/blog.

In blog de la semana pasada, Hablé de los problemas que surgieron durante la temporada de presentación de impuestos de 2018 que contribuyeron a la demora de los reembolsos de los contribuyentes cuando se seleccionaron las declaraciones de esos contribuyentes en el programa de fraude de reembolsos sin IDT, que incluyen:

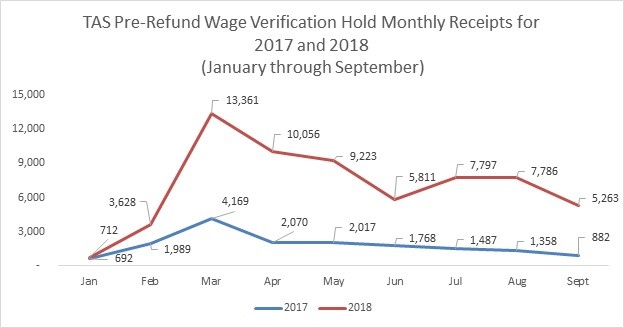

Estos problemas resultaron en un aumento sin precedentes en los recibos de casos del Servicio del Defensor del Contribuyente (TAS) en 2018, ya que más contribuyentes afectados buscaron asistencia de TAS.

Como ilustra este gráfico, hubo 63,637 recibos de casos de retención de reembolsos de verificación de salario previos al reembolso de TAS desde el 1 de enero de 2018 hasta el 30 de septiembre de 2018, en comparación con solo 16,432 casos recibidos durante el mismo período del año anterior, ¡un aumento del 287 por ciento!

En un esfuerzo por determinar qué estaba causando que más contribuyentes buscaran asistencia de TAS, comencé una serie de conversaciones con el IRS con respecto al programa de fraude de reembolsos sin IDT. Como resultado de estas conversaciones, algunos de los temas discutidos en blog de la semana pasada se revelaron y se están implementando cambios en la temporada de presentación de solicitudes de 2019. Específicamente, uno de los filtros que se agregó al sistema de fraude de reembolsos no IDT el año pasado y fue responsable de una parte significativa de los casos de fraude de reembolsos no IDT de TAS se está ajustando para buscar documentación de terceros diariamente en lugar de semanalmente, por lo tanto abordar algunos de los problemas de tiempo discutidos anteriormente.

Además, el IRS ha expresado interés en diseñar sus sistemas para analizar cómo la consideración de información de terceros afectará el reembolso de un contribuyente (es decir, si no hay cambios en el reembolso o si el reembolso realmente aumentaría, no se seleccionaría en el programa de protección de ingresos). A pesar de este progreso, el problema con el sistema de gestión de casos del programa de verificación de salario previo al reembolso, EFDS, no se ha resuelto. Más específicamente, actualmente no existe una solución que permita a EFDS realizar la mayoría de los casos de procesamiento de manera sistémica en lugar de hacerlo manualmente. Esto respalda mis declaraciones anteriores de que es hora de que EFDS se retire por completo y se reemplace por un sistema más moderno que beneficiará tanto a los contribuyentes como al IRS.

Recuerde que con respecto al programa de fraude de reembolsos que no es IDT, la tasa de falsos positivos (FPR) es el porcentaje de declaraciones legítimas seleccionadas por el IRS como potencialmente fraudulentas dividido por el número total de declaraciones seleccionadas por el IRS como potencialmente fraudulentas - en otros En palabras, el porcentaje de retornos seleccionados por el IRS finalmente confirmados como buenos retornos. La fórmula simple para el FPR es:

El número de devoluciones legítimas seleccionadas / el número total de devoluciones seleccionadas desde el momento de la selección.

Entonces, si el IRS seleccionara 100 declaraciones en total, y de esas 100 declaraciones, 80 fueran legítimas, el FPR sería del 80 por ciento.

Por otro lado, la tasa de rendimiento operativo (OPR) es la tasa de falsos positivos descontando aquellas declaraciones que el IRS confirmó como declaraciones legítimas dentro de las dos semanas posteriores a la selección (es decir, no más de cuatro semanas después de la presentación, contando las dos semanas que el IRS tiene para decidir si la devolución debe seleccionarse como potencialmente fraudulenta). Específicamente, el OPR retiene el mismo denominador que el FPR (el número de declaraciones seleccionadas por el IRS), pero el numerador se reduce por la cantidad de declaraciones que el IRS borra como legítimas, dentro de las dos semanas posteriores a la selección.

Ahora, continuando con nuestro ejemplo anterior, la fórmula actual del IRS funciona de la siguiente manera: 100 declaraciones seleccionadas, con 80 declaraciones determinadas como legítimas (FPR). Veinte de estas 80 devoluciones legítimas se resolvieron dentro de las dos semanas posteriores a la selección (4 semanas en total). Por lo tanto, el OPR es del 60 por ciento [(80-20) / 100 = 60%].

Pero el OPR del IRS realmente no es un reflejo exacto de la tasa de falsos positivos para las declaraciones que se mantienen más de dos semanas después de la selección. Debido a que el IRS usa como denominador del índice el número total de declaraciones que seleccionó, subestima la tasa de falsos positivos para las declaraciones que se mantuvieron durante más de 4 semanas.

Para comprender realmente tanto la experiencia del contribuyente como el funcionamiento de los filtros y modelos del Programa de Revisión de Declaraciones, necesitamos información adicional. Por ejemplo, también necesitamos una medida de cuántas devoluciones se resuelven en el período de 4 semanas (identificación de 2 semanas más resolución de 2 semanas). Eso nos dice si el IRS está resolviendo rápidamente estos problemas para que no creen una carga innecesaria para los contribuyentes y también provoquen llamadas telefónicas innecesarias al IRS o la creación de casos de TAS.

Y luego necesitamos una medida de la tasa de falsos positivos (podríamos llamarlo FPR operativo), que es la proporción de los retornos legítimos resueltos después del período de 4 semanas en el numerador y el número de retornos que quedan después del período de 4 semanas en el denominador. Entonces, trabajando con nuestro ejemplo, el IRS seleccionó 100 declaraciones y determinó que 80 eran legítimas. Veinte de las 80 declaraciones legítimas se resolvieron dentro de las dos semanas posteriores a la selección. Eso significa que el FPR operativo sería del 75 por ciento [(80 - 20) / (100 - 20) = 75%].

Con estos 3 datos, podemos decir:

(1) Si el IRS está resolviendo rápidamente las devoluciones legítimas en el front-end; o

(2) Si el IRS no está resolviendo rápidamente las declaraciones legítimas al principio, sino que tiene un número muy alto de declaraciones legítimas que se han deslizado durante el período de 4 semanas y, por lo tanto, están creando una carga tanto para los contribuyentes como para el IRS.

De cualquier manera, podemos comenzar a identificar si el problema es con filtros demasiado inclusivos o con falta de personal, o ambos. Además, si el IRS realmente no está dispuesto a concentrarse en minimizar el FPR general o el FPR durante el período inicial de 4 semanas, entonces debe comprometerse a grandes aumentos de personal para que resuelva la mayoría de los casos en el período de 4 semanas y tiene una muy buena FPR operacional muy bajo - es decir, se mantienen muy pocas devoluciones legítimas durante 4 semanas, y lo que queda es muy probable que sea inexacto e incluso fraudulento.

El FPR del 81 por ciento de enero al 24 de octubre de 2018 es simplemente inaceptable. Además, un OPR del 63 por ciento sigue siendo demasiado alto. (Y recuerde que el OPR subestima el FPR para este período de tiempo). Como notamos en un Revisión de la literatura de los programas de detección de fraude en los sectores público y privado, generalmente se acepta una tasa de falsos positivos de alrededor del 50 por ciento. El IRS tiene mucho trabajo por hacer para refinar sus filtros, y sigo creyendo que puede hacerlo, si hace que minimizar el FPR sea una prioridad. Y con la tasa de 81 o 63 por ciento, hay muchas frutas fáciles de mejorar, sin poner en peligro de ninguna manera la protección de los ingresos.

Con respecto al programa de fraude de reembolsos de IDT, como se menciona en blog de la semana pasada, el IRS actualmente no rastrea la tasa de desempeño operativo (OPR). Por lo tanto, el IRS no rastrea cuántos contribuyentes legítimos seleccionados en el programa de fraude de reembolsos de IDT tienen sus reembolsos retrasados más de 4 semanas, y ciertamente no está al tanto de qué problemas están contribuyendo a los retrasos de estos reembolsos. Esto se debe a que la liberación de reembolsos depende de que los contribuyentes autentiquen su identidad y es más difícil para el IRS identificar qué problemas impiden que los contribuyentes se autentiquen. En el futuro, creo que el programa de fraude de reembolsos de IDT también debería establecer un OPR que se pueda monitorear año tras año. (Es razonable que los criterios que rigen el IDT OPR puedan desviarse del programa de fraude de reembolsos que no es de IDT debido a sus diferentes características).

Además, creo que el IRS debe realizar un estudio para determinar qué tipos de factores pueden estar contribuyendo al retraso de la autenticación de los contribuyentes en los casos de IDT. Esto puede proporcionar información sobre las barreras que enfrentan los contribuyentes cuando intentan autenticarse, como fallar en el proceso de autenticación por teléfono, no poder hacer una cita en un Centro de Asistencia al Contribuyente (TAC) dentro de un plazo razonable o sentirse abrumado por tener que hacerlo. lidiar con otros problemas causados por el robo de identidad. El IRS también debe monitorear de cerca un nuevo método de autenticación que se está implementando para la temporada de presentación de solicitudes de 2019, que es la autenticación en línea. Debe vigilar de cerca los tipos de problemas que los contribuyentes pueden encontrar al intentar autenticarse en línea y si prefieren un método de autenticación sobre otro (es decir, por teléfono, en persona o en línea). Hasta que el IRS realice esta investigación necesaria, es difícil saber qué problemas están afectando a los contribuyentes cuando intentan autenticar su identidad y si la falta de autenticación se debe a fraude o la incapacidad de un contribuyente legítimo para navegar el proceso.

Espero plenamente que el IRS dependa aún más de los sistemas automatizados para detectar y prevenir el fraude de reembolsos en el futuro, y que estos programas afectarán cada vez a más contribuyentes. Es fundamental que el IRS se asegure de que la mayoría de los contribuyentes seleccionados en estos programas tengan sus reembolsos retrasados solo por un corto período de tiempo. Creo que algunos de los pasos que está tomando el IRS para la temporada de presentación de solicitudes de 2019 acercarán al IRS a cumplir con este objetivo. Sin embargo, incluso cuando el IRS intenta minimizar las demoras una vez que se selecciona una declaración, sigo teniendo preocupaciones sobre el alto FPR y OPR para los sistemas de detección de fraude del IRS. Discutiré esas preocupaciones con mayor detalle en el Informe anual de 2018 al Congreso.

Las opiniones expresadas en este blog son únicamente las del Defensor del Contribuyente Nacional. El Defensor del Contribuyente Nacional presenta una perspectiva independiente del contribuyente que no refleja necesariamente la posición del IRS, el Departamento del Tesoro o la Oficina de Administración y Presupuesto.

Obtenga más información sobre la hoja de ruta del contribuyente