Suscríbase al Blog de la NTA y reciba actualizaciones sobre las últimas publicaciones del blog de la Defensora Nacional del Contribuyente Erin M. Collins.

En febrero de 2019, lancé el Informe anual 2018 al Congreso en el que, entre otras cosas, analizo la influencia de las auditorías tributarias en las actitudes y percepciones de los contribuyentes, y me enfoco específicamente en los tres tipos principales de auditorías del IRS tradicionales o “reales”, que pueden ocurrir a través de correspondencia, en el hogar o negocio del contribuyente , o en una oficina del IRS. En mi Informe Anual de 2017 al Congreso y en un publicación de blog relacionada hace unos nueve meses, describí las tasas de auditoría del IRS y la distinción entre auditorías "reales" e "irreales". Sin embargo, este blog ofrece una descripción general de los programas de auditoría tradicionales o "reales", junto con algunos de mis hallazgos.

El IRS está autorizado a examinar libros, papeles, registros u otros datos y tomar testimonio para determinar la exactitud de cualquier declaración y la responsabilidad de cualquier persona por impuestos según el Código de Rentas Internas (IRC) § 7602 (a). El propósito principal del IRS al seleccionar declaraciones de impuestos para su examen o auditoría es promover el más alto grado de cumplimiento voluntario. Las auditorías del IRS tienen como objetivo detectar y corregir el incumplimiento de los contribuyentes auditados, así como crear un entorno para alentar a los contribuyentes no auditados a cumplir voluntariamente.

Como se indicó anteriormente, el IRS realiza auditorías a través de correspondencia, auditorías de oficina o de campo. Por lo general, las auditorías de correspondencia se administran por correo durante un solo año tributario y no involucran más que algunos problemas que el IRS cree que se pueden resolver revisando documentos simples. Un examen de campo se ocupa de cuestiones más complejas e implica una reunión cara a cara entre el contribuyente y un agente de ingresos del IRS en el domicilio o lugar de trabajo del contribuyente. Por último, una auditoría de oficina se lleva a cabo en una oficina local del IRS y generalmente involucra problemas que son más complejos que los que se encuentran en los exámenes por correspondencia, pero menos complejos que los exámenes realizados en el campo.

En el año tributario (FY) 2018, el IRS auditó casi 970,000 declaraciones de impuestos de los contribuyentes (incluidas las declaraciones de negocios e individuales), aproximadamente el 0.5 por ciento de todas las declaraciones recibidas ese año. Las auditorías por correspondencia son, con mucho, el tipo de auditoría más común y comprende aproximadamente el 76 por ciento de todas las auditorías (comerciales e individuales), como se muestra en la figura siguiente.

En mi informe, hablo de los programas de exámenes operados por tres divisiones operativas comerciales del IRS: salario e inversión (W&I), pequeñas empresas y autónomos (SB / SE) y grandes empresas e internacionales (LB&I).

Puede encontrar una descripción general del proceso de selección de auditoría para cada división operativa comercial en el Revisión Introducción sección, de mi Informe Anual de 2018.

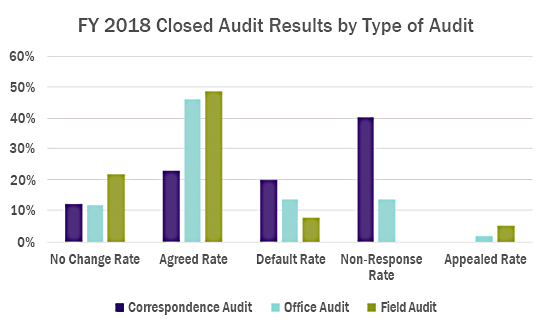

Una revisión de TAS de los resultados de auditoría de 2018 por tipo de auditoría reflejó algunas de las fortalezas y debilidades de los programas de inspección del IRS en términos de promover el cumplimiento voluntario.

De particular preocupación es que la mayoría de estas auditorías por correspondencia involucraron auditorías de declaraciones de impuestos sobre la renta de contribuyentes de bajos ingresos con ingresos de $ 25,000 o menos que reclamaron el Crédito Tributario por Ingreso del Trabajo (EITC). Las altas tasas de "falta de respuesta" y de incumplimiento entre estos contribuyentes sugieren que es especialmente difícil para contribuyentes que reclaman el EITC para responder al IRS de manera oportuna y apropiada por varias razones, incluida la complejidad de los requisitos de elegibilidad del EITC y las situaciones complicadas de la vida familiar.

En un esfuerzo por determinar la efectividad del programa de auditoría del IRS, es esencial que analicemos los factores que influyen en el cumplimiento voluntario. En el blog de la próxima semana, exploraremos la investigación reciente sobre estos factores, especialmente en el contexto de las auditorías, y discutiremos el impacto de las auditorías del IRS en el cumplimiento voluntario.

Las opiniones expresadas en este blog son únicamente las del Defensor del Contribuyente Nacional. El Defensor del Contribuyente Nacional presenta una perspectiva independiente del contribuyente que no refleja necesariamente la posición del IRS, el Departamento del Tesoro o la Oficina de Administración y Presupuesto.

Obtenga más información sobre la hoja de ruta del contribuyente