Suscríbase al blog de la NTA y reciba actualizaciones sobre las últimas publicaciones de blog de la Defensora Nacional del Contribuyente Erin M. Collins. Se pueden encontrar blogs adicionales en www.taxpayeradvocate.irs.gov/blog.

A lo largo de los años, he planteado en repetidas ocasiones preocupaciones con respecto a los programas de fraude de reembolsos por robo de identidad (IDT) y no relacionados con IDT del IRS. Más recientemente expresé estas preocupaciones en testimonio ante el Comité de Supervisión de Medios y Arbitrios de la Cámara, mi Informe Anual al Congreso del 2018 y en dos publicaciones de blog sobre 6 de diciembre de 2018 e 12 de diciembre de 2018. Durante la temporada de presentación de declaraciones de 2018, los programas de fraude de reembolsos del IRS estuvieron plagados de altas tasas de falsos positivos (por encima del 80 por ciento en algunos casos) y largos tiempos de procesamiento, lo que retrasó los reembolsos legítimos durante aproximadamente 40 días, lo que aumenta la carga de los contribuyentes y genera llamadas telefónicas al IRS. y resultar en casos del Servicio del Defensor del Contribuyente (TAS). Las altas tasas de falsos positivos y las demoras en los contribuyentes que reciben sus reembolsos fueron causadas en parte por la dependencia del Servicio de Impuestos Internos (IRS) en los procesos manuales y por no considerar si retener el reembolso era apropiado. Específicamente, identifiqué los siguientes problemas:

Para mejorar la efectividad de su programa de fraude de reembolsos sin IDT para FS 2019, el IRS ha realizado varios cambios, incluidos los siguientes:

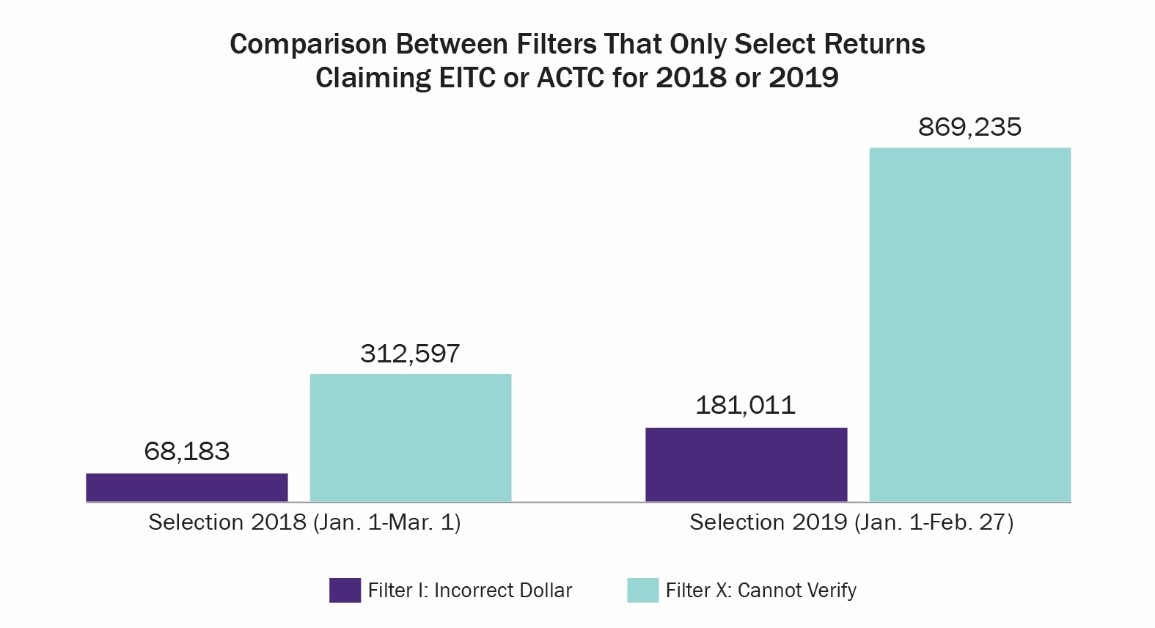

Aunque es demasiado pronto para sacar conclusiones sobre el efecto que estos cambios han tenido en el programa de fraude de reembolsos, los datos disponibles hasta ahora muestran algunas diferencias notables entre el programa de fraude de reembolsos sin IDT para esta temporada de presentación en comparación con la última temporada de presentación. Como se muestra en la figura a continuación, de acuerdo con una plataforma semanal que nos proporcionó el IRS, los dos filtros de fraude de reembolsos no IDT que seleccionan exclusivamente devoluciones en las que se han reclamado el Crédito Tributario por Ingreso del Trabajo (EITC) o el Crédito Tributario Adicional por Hijos (ACTC) más del doble de su selección de retornos en comparación con el año pasado.

Figura 1. Comparación entre filtros que solo seleccionan devoluciones que reclaman EITC o ACTC para 2018 o 2019

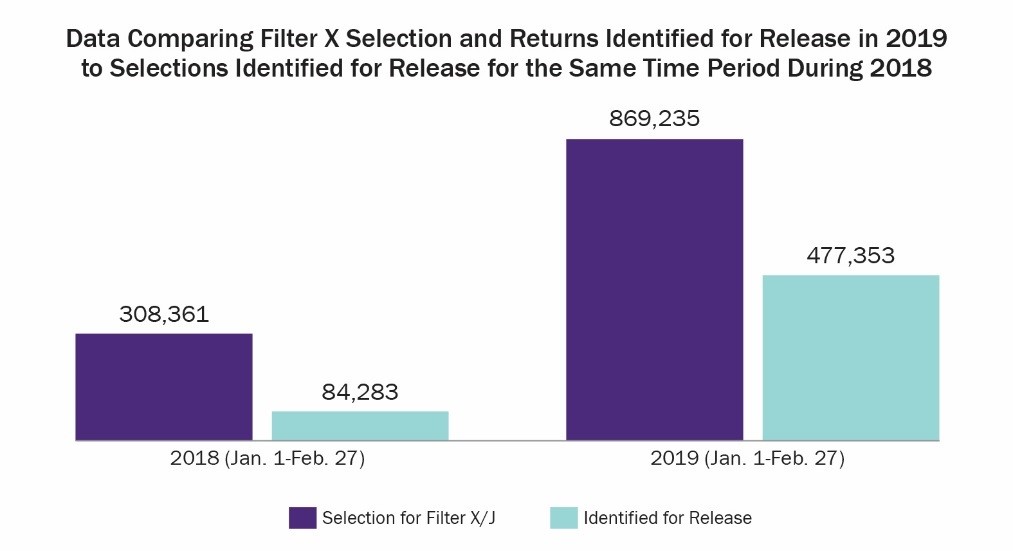

Una posible explicación de este aumento es la adopción de nuevas funciones de reprocesamiento y verificación sistémica para el Filtro X, lo que permite al IRS aumentar sus proyecciones de carga de trabajo. De acuerdo con los datos personalizados que nos proporcionó el IRS, hasta el 27 de febrero, mientras que el Filtro X ha seleccionado alrededor de 869,235 declaraciones, más de la mitad de esas declaraciones ya han sido identificadas para su publicación, como se muestra en la siguiente figura. Al comparar estos resultados con las mismas selecciones de filtros y tasas de publicación para el mismo período durante 2018, la Figura 2 indica que el IRS está haciendo un trabajo mucho mejor al identificar sistemáticamente más devoluciones para su publicación más temprano en el proceso.

Figura 2. Datos que comparan las selecciones y devoluciones del filtro X identificadas para su publicación en 2019 con las selecciones identificadas para su publicación para el mismo período de tiempo durante 2018

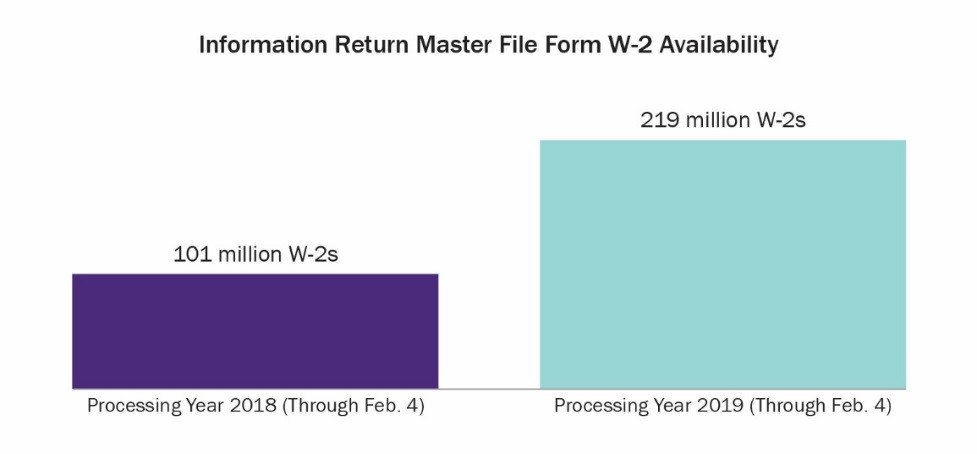

Este notable aumento en los reembolsos que se identifican para su liberación se atribuye en gran parte a que el IRS tiene más de cien millones de formularios W-2 disponibles a principios de febrero que el año pasado, como se muestra en la siguiente figura. El IRS recibió 219 millones de formularios W-2 hasta el 4 de febrero en esta temporada de presentación de solicitudes, en comparación con los 101 millones del mismo período la temporada de presentación de solicitudes anterior, un aumento de alrededor del 117 por ciento.

Figura 3. Disponibilidad de datos W2 del declarar impuestos maestro de devolución de información (IRMF) hasta el 4 de febrero

Las presentaciones tempranas de W-2 permitieron que el programa de fraude de reembolsos sin IDT realizara trabajos previos en declaraciones seleccionadas para que el IRS pudiera comenzar a emitir reembolsos de EITC y ACTC después del 15 de febrero. Otro factor que contribuye al aumento en las declaraciones que se publican es que el El IRS ahora verifica la publicación de W-2 diariamente en lugar de semanalmente.

Si esta tendencia de liberación anticipada continúa, esperaría que la Tasa de Desempeño Operativo (OPR) del programa de fraude de reembolsos no pertenecientes a IDT, que el IRS define como devoluciones que son seleccionadas y no publicadas por el programa de verificación de salario previo al reembolso dentro de dos semanas de selección, disminuiría. en un blog a partir del 12 de diciembre de 2018 y en el Informe Anual al Congreso del 2018, Discutí con más detalle el cálculo del IRS del FPR y OPR, y también recomendé que el IRS rastreara otro punto de datos que he denominado el "FPR operativo".

Sin embargo, la verdadera prueba de la eficacia de estos cambios será el número de recibos de casos de TAS de fraude de reembolsos no relacionados con IDT para FS 2019. En general, TAS recibió 11,431 casos de fraude de reembolsos no relacionados con IDT durante FS 2018 (desde el 1 de enero hasta el 9 de marzo de 2018). 20,610) en comparación con 2019 casos para el mismo período en 80, un aumento de alrededor del 2019 por ciento. Sin embargo, los números de recibo de casos de la temporada de presentación de impuestos de 2017 incluyen las declaraciones de impuestos del año tributario 2019 que aún están ingresando al inventario de TAS. Sin contar los casos que involucran devoluciones de años anteriores de los recibos totales de casos de TAS, durante FS 1 (entre el 6 de enero y el 2019 de marzo de 4,634) TAS recibió 6,062 casos de fraude de reembolsos no relacionados con IDT en comparación con 2018 casos recibidos durante el mismo período en FS 1 (entre 6 de enero y 2018 de marzo de 24), lo que constituye una disminución de alrededor del XNUMX por ciento.

Los datos iniciales indican que los cambios realizados en el programa de fraude de reembolsos no relacionado con IDT han dado como resultado un sistema de detección de fraude más eficaz que genera menos carga para los contribuyentes. Sin embargo, a medida que avanza la temporada de presentación de solicitudes y se dispone de más datos, TAS continuará evaluando el impacto de estos cambios.

Las opiniones expresadas en este blog son únicamente las del Defensor del Contribuyente Nacional. El Defensor del Contribuyente Nacional presenta una perspectiva independiente del contribuyente que no refleja necesariamente la posición del IRS, el Departamento del Tesoro o la Oficina de Administración y Presupuesto.

Obtenga más información sobre la hoja de ruta del contribuyente