Suscríbase al blog de la NTA y reciba actualizaciones sobre las últimas publicaciones de blog de la Defensora Nacional del Contribuyente Erin M. Collins. Se pueden encontrar blogs adicionales en www.taxpayeradvocate.irs.gov/blog.

En la semana pasada blog, Describí el Programa de Impuesto de Pago Federal (FPLP) y describí mis preocupaciones generales sobre la implementación del "Filtro de Bajos Ingresos" (LIF) por parte del IRS y la falta de asistencia de persona a persona. En esta publicación de blog, hablo de mis preocupaciones sobre la decisión del IRS de extender el FPLP a los jubilados militares. El IRS basó su decisión de incluir pagos de jubilación militar como un flujo de pago adicional en el FPLP en cifras contenidas en un informe de auditoría del Inspector General del Tesoro para la Administración Tributaria (TIGTA) de 2015 (La mayoría de los casos de iniciativas de delincuencia de empleados / jubilados federales se resuelven con los Cobros of Revenue; Sin embargo, se pueden realizar algunas mejoras en el programa, Árbitro. No. 2015-30-051 - en adelante, el “Informe TIGTA”). TIGTA informó que el IRS planeaba expandir el uso del FPLP a los pagos de jubilación militar para aumentar los ingresos, pero utilizar el filtro de bajos ingresos (LIF) para excluir a los militares jubilados con ingresos por debajo del 250 por ciento de las pautas federales de pobreza, similar al la forma en que trata a los contribuyentes que reciben pagos de beneficios del Seguro Social o de la Junta de Jubilación Ferroviaria (RRB). El IRS, sin embargo, decidió no implementar el LIF para militares jubilados.

El 7 de junio de 2017, en respuesta a las objeciones de TAS con respecto a la adición de beneficios de jubilación militar al flujo del FPLP, el IRS proporcionó un memorando informativo interno a TAS en previsión del cambio de política (en adelante, el "memorando informativo del IRS"). Al proyectar la cantidad de ingresos que recaudaría al someter a los militares retirados al FPLP, el memorando informativo del IRS consideró a todos los 93,540 militares retirados morosos en 2013 citados por el informe TIGTA. Por el contrario, cuando TIGTA hizo su proyección de ingresos, excluyó a los militares retirados morosos cuyos ingresos eran menos del 250 por ciento del nivel federal de pobreza. Por lo tanto, parece que TIGTA asumió que los militares retirados serían tratados de manera similar a los beneficiarios de la SSA, lo que significa que se aplicaría el LIF.

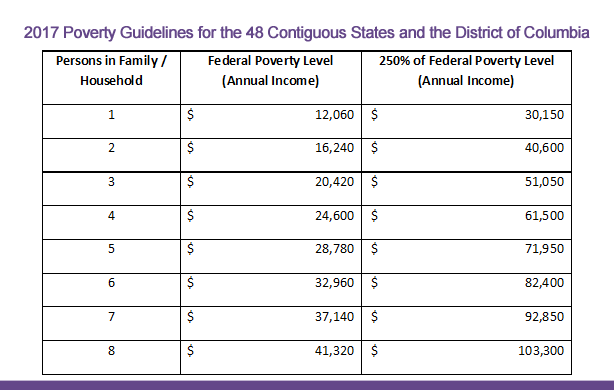

La aparente diferencia entre los supuestos del IRS y de TIGTA con respecto a la aplicación del LIF se traduce en una diferencia significativa en el grupo de militares retirados que se verían afectados por la nueva política. Según el informe de TIGTA, de los 93,540 militares retirados morosos, solo 32,312 habían presentado una declaración del año tributario 2013 y reportaron ingresos iguales o superiores al 250 por ciento de las pautas federales de pobreza. (Consulte las Pautas federales de pobreza de 2017 en https://www.federalregister.gov/documents/2017/01/31/2017-02076/annual-update-of-the-hhs-poverty-guidelines).

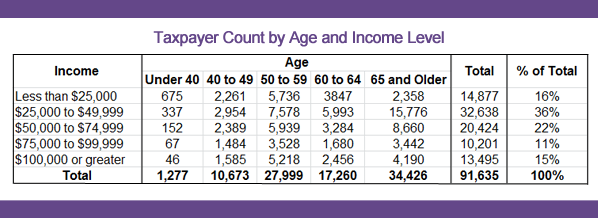

El documento informativo del IRS también consideró las edades de los militares jubilados. Encontró que el 38 por ciento de los militares retirados tienen más de 65 años y casi el 87 por ciento tienen al menos 50 años, como se muestra en la tabla a continuación.

(Servicio de Impuestos Internos, Análisis de la población militar jubilada con cuentas Cobros no resueltas, con referencia a las cifras del Informe anual de la Iniciativa de delincuencia de empleados / jubilados federales (FERDI), Septiembre de 2016)

El memorando informativo del IRS asume erróneamente que los jubilados que dejan el servicio militar a los 40 o 50 años encuentran un empleo civil remunerado. Por el contrario, un estudio de 2013 indica que hasta el 14.2 por ciento de los veteranos militares retirados siguen desempleados, lo que es tres veces más alto que la tasa de desempleo para el público en general en mayo de 2017. (Vea la Estudio de Cohorte del Milenio). Además, la Coalición Nacional para Veteranos sin Hogar, una autoridad líder en asuntos de veteranos sin hogar, informa que más de 40,000 veteranos que reciben beneficios de pensión cada mes no tienen hogar. (Vea Antecedentes y estadísticas de la Coalición Nacional para Veteranos sin Hogar). Para esos jubilados, su pensión no es suficiente para encontrar una vivienda asequible.

El memorando informativo del IRS también sostiene que "[s ]olo el 16 por ciento de los militares retirados morosos tienen ingresos totales de IRP [Procesamiento de declaraciones de información] por debajo de $ 25,000 y casi el 50 por ciento tiene ingresos de al menos $ 50,000 por año ". Si bien no considera los ingresos del cónyuge, este punto de datos no considera el 250 por ciento del umbral de las pautas de pobreza federal que el IRS aplica al LIF para excluir a los beneficiarios civiles del seguro social del FPLP. (Ver folleto TAS, Lo que necesita saber: el programa federal de impuestos sobre pagos, consulte nuestra página, https://www.irs.gov/pub/irs-pdf/p4418.pdf, para obtener información sobre el FPLP.)

De acuerdo con las pautas federales de pobreza, para el año calendario 2017, una persona que gana $ 12,060 o menos vive en la pobreza. Con esta guía, el ingreso de un solo contribuyente en o por debajo del 250 por ciento del nivel de pobreza federal es de $ 30,150. Como discutimos a continuación, muchos militares retirados (y sus familias) en el rango E-7 están muy por debajo del 250 por ciento del nivel federal de pobreza. (El rango en el que se jubila la abrumadora mayoría de los miembros del servicio es E-7, el séptimo de nueve rangos alistados, según la Oficina del Actuario del Departamento de Defensa, Informe estadístico sobre el sistema de jubilación militar, año tributario 2016, 53, julio de 2016.) Un miembro del servicio que se jubile en el rango E-7 en 2017 ganará $ 26,838 anuales en pago de jubilación, muy por debajo del 250 por ciento del nivel federal de pobreza, como se muestra a continuación en las Pautas de pobreza de 2017:

Como muestra este gráfico, el 250 por ciento del nivel de pobreza federal para un E-7 y su cónyuge es $ 40,600. Y si la pareja mantiene incluso a un hijo, el 250 por ciento del nivel de pobreza federal aumenta a $ 51,050. Según el propio análisis del IRS, más del 50 por ciento de los militares retirados caen por debajo de este umbral de ingresos. Por lo tanto, me resulta desconcertante que el IRS se niegue a aplicar el LIF a los militares retirados que puedan estar pasando por dificultades económicas.

El memorando informativo del IRS también justifica el cambio de política sobre el argumento de que la mayoría de los militares retirados tienen más de una fuente de ingresos, indicando que la pensión militar es “la única fuente de ingresos para solo el 8 por ciento, o 7,845 contribuyentes con cuentas sin resolver" mientras "49,064, o el 52 por ciento de los contribuyentes morosos, tenían ingresos salariales en TY 2013". En su informe, el IRS no explica por qué, incluso si un militar jubilado tiene algún ingreso salarial, no ejecutará esas cuentas a través del LIF para asegurarse de que no cree dificultades económicas. El LIF está diseñado para tener en cuenta la declaración de impuestos más reciente, que mostraría la pensión y otros ingresos, así como el estado familiar. Si no hay una declaración de impuestos reciente, el LIF utiliza los datos de IRP más recientes disponibles. Por lo tanto, el diseño del filtro evita cualquier preocupación acerca de permitir que las personas con altos ingresos no paguen sus deudas tributarias.

Al adoptar este enfoque, el IRS no tiene en cuenta que es probable que muchos militares retirados trabajen solo a tiempo parcial. El pago de jubilación anual no se ajusta independientemente de si el miembro del servicio jubilado está casado o mantiene a una familia. Muchos mantienen a un cónyuge y, a menudo, a hijos dependientes, incluso después de servir a su país durante 20 años. Los cónyuges de militares también luchan por encontrar trabajo y es más probable que trabajen por un salario menor o en puestos por debajo de su nivel educativo. Blue Star Families, un grupo que coordina servicios para familias con un ser querido que está sirviendo o ha servido en el ejército, encargó un estudio en 2016 sobre los desafíos que enfrentan los cónyuges militares. Lidiando con mudanzas frecuentes, despliegues y horarios erráticos de los miembros de la familia de sus miembros en servicio, los cónyuges militares tienen una tasa de desempleo de hasta el 18 por ciento, según el estudio. Además, hasta el 43 por ciento de los cónyuges militares, o hasta 243,000, están desempleados, en comparación con aproximadamente el 25 por ciento de una población de cónyuges civiles comparable. El estudio también estimó que los cónyuges de militares con una licenciatura ganan un 40 por ciento menos que sus contrapartes civiles.

Según los estándares de vida nacionales del IRS, por ejemplo, a una familia de dos que vive en Colorado Springs, Colorado, se le permiten los siguientes gastos: Vivienda y servicios públicos (en el condado de El Paso, Colorado) $ 1,758, comida $ 612, suministros $ 65, ropa $ 138, gastos personales atención $ 63, servicios varios $ 254, atención médica $ 98 y transporte público $ 189. Sumando estas cantidades, los gastos de vida totales permitidos para dos personas en Colorado Springs, Colorado, según las pautas del IRS, ascienden a $ 3,177 por mes, aproximadamente $ 900 más por mes de lo que ganaría un E-7 que se jubilara en 2017. Como resultado, muchos militares retirados ganan menos que los estándares de vida nacionales, incluso cuando tienen más de una fuente de ingresos.

El memorando informativo del IRS establece que el LIF al FPLP se aplicará para excluir solo a aquellos militares retirados que reciben beneficios del Seguro Social. Sin embargo, para recibir los beneficios completos, los veteranos deben esperar hasta los 66 años (para las personas nacidas entre 1943 y 1954) o hasta los 67 años (para los nacidos después de 1959). Si los miembros del servicio jubilados reclaman beneficios de seguridad social a la edad de 62 años, sus beneficios se reducirán en un 30 por ciento si nacieron después de 1959. Como se indicó anteriormente, los veteranos se jubilan a una edad más temprana, pero aproximadamente la mitad de ellos no pueden ganar más de 250 por ciento de la pauta federal de pobreza para una familia de tres.

Por estas razones, estoy decepcionado de que el IRS se haya negado a adoptar la recomendación de llevar a todos los militares retirados a través del LIF y creo que si no lo hace, la agencia emitirá una cantidad significativa de impuestos que la ley le exigirá liberar porque de las dificultades económicas del contribuyente.

Más importante aún, el enfoque del IRS para la implementación del FPLP ignora los datos básicos sobre el cumplimiento tributario. Los empleados federales y los jubilados son generalmente más obedientes que la población total de contribuyentes. En los años tributarios 2010 - 2014, en promedio el 3.1 por ciento de los empleados federales y jubilados estaban atrasados en el pago de impuestos, en comparación con el 8.4 por ciento de la población general de contribuyentes. A pesar de estos números, los militares jubilados son un blanco fácil para el IRS porque los beneficios de jubilación son una fuente de impuestos fácilmente identificable. Al seleccionar cuidadosamente las pensiones de los miembros del servicio jubilados para gravámenes automáticos sin tener en cuenta los hechos y circunstancias de los contribuyentes individuales, el IRS viola las leyes de estos contribuyentes. derecho a un sistema tributario justo y equitativo, derecho a ser informadoy derecho a un servicio de calidad (Vea Derechos del Cotribuyente (TBOR)).

Para ser claros, no estoy abogando por que el IRS ignore las deudas tributarias de los miembros retirados del servicio. Sin embargo, creo que es importante que el IRS controle a los contribuyentes que tienen deudas tributarias pendientes y que reciben pago de jubilación militar a través del Filtro de Bajos Ingresos y haga un esfuerzo concertado para contactar personalmente a estos contribuyentes antes de la imposición. TAS aceptará casos y emitirá Órdenes de Asistencia al Contribuyente (TAO) para liberar gravámenes en nombre de los veteranos que están experimentando o experimentarán dificultades económicas. Para comunicarse con la oficina del Defensor del Contribuyente local (tenemos al menos uno en cada estado, así como en el Distrito de Columbia y Puerto Rico), visite https://www.taxpayeradvocate.irs.gov/contact-us. Los contribuyentes de bajos ingresos, incluidos los veteranos, también pueden recibir ayuda gratuita de Clínicas para contribuyentes de bajos ingresos, que son organizaciones independientes sin fines de lucro que representan a los contribuyentes de bajos ingresos de forma gratuita ante el IRS.

Las opiniones expresadas en este blog son únicamente las del Defensor del Contribuyente Nacional. El Defensor del Contribuyente Nacional presenta una perspectiva independiente del contribuyente que no refleja necesariamente la posición del IRS, el Departamento del Tesoro o la Oficina de Administración y Presupuesto.

Obtenga más información sobre la hoja de ruta del contribuyente