Suscríbase al Blog de la NTA y reciba actualizaciones sobre las últimas publicaciones del blog de la Defensora Nacional del Contribuyente Erin M. Collins.

Imagínese que es la temporada de presentación de impuestos. Teme averiguar cuál es su obligación tributaria este año, porque en los últimos años ha estado obteniendo ganancias de capital y dividendos esporádicos que a veces le han llevado a una factura tributaria sorpresa al final del año. Este año, sin embargo, es el primer año en que la recaudación de impuestos de pago por ingresos (PAYE) se ha expandido más allá de los ingresos salariales para cubrir tipos adicionales de ganancias, lo que hace que sus ganancias de capital y dividendos se retengan en la fuente, así como algunas deducciones y créditos clave, para que no tenga que conciliar retrospectivamente sus ingresos, retenciones y deducciones; todo lo que necesita hacer es completar y presentar su Formulario 1040. No hay una gran factura, porque se aplicó la retención en la fuente sobre todos sus ingresos, y porque contabilizaba por adelantado la deducción estándar y la deducción que sabía que reclamaría por los intereses de préstamos estudiantiles.

Este escenario hipotético es una realidad en algunos otros países, como el Reino Unido, que han adoptado avances en tecnología para mejorar la precisión y amplitud de sus sistemas de retención de impuestos. Por ejemplo, el Reino Unido utiliza tecnología de informes en tiempo real para intercambiar información con los empleadores y ha realizado una variedad de cambios en su sistema tributario, en parte para facilitar de manera más efectiva su sistema PAYE ampliado. Entre otras cosas, el Reino Unido se basa en una sola unidad tributaria (el individuo), no grava las ganancias de capital y los dividendos por debajo de un cierto umbral y administra ciertos programas de derechos fuera del sistema tributario. Estos ajustes estructurales permiten dos tercios de los contribuyentes del Reino Unido para satisfacer de manera completa y precisa sus obligaciones tributarias al final del año.

Otros países, incluidos Nueva Zelanda, España, Australia y Francia, han implementado, o están en proceso de implementar, enfoques similares para proporcionar un sistema tributario más amplio y fácil de usar. Si bien difieren en alcance y particularidades, son similares en que, en la medida de lo posible, buscan la cobertura PAYE más amplia para el mayor número de contribuyentes. Además, el Reino Unido ha avanzado hacia una opción de presentación libre de declaraciones, según la cual los contribuyentes que no adeudan ni se les adeudan pagos al final del año pueden renunciar a la formalidad de presentar una declaración de impuestos. Otros países también pueden incorporar la presentación sin devolución, ya que la amplitud y precisión de sus sistemas PAYE hacen que esta opción sea viable.

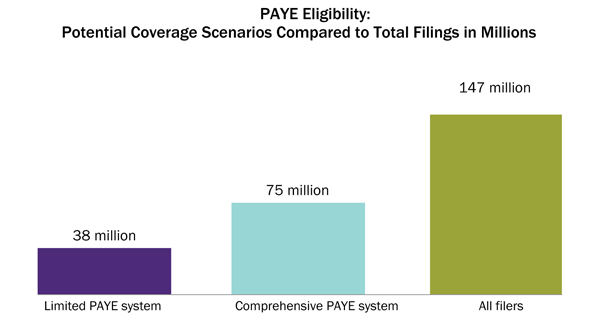

Si los EE. UU. Querrían o no tomar tales medidas y estarían dispuestos a implementar cambios en el sistema tributario de manera que fuera posible un sistema PAYE integral, siguen siendo preguntas abiertas. No obstante, los beneficios potenciales que se derivan de un sistema PAYE ampliado llevaron a TAS a examinar lo que están haciendo otros países en esta área y analizar cómo se podría aplicar dicho sistema en los EE. UU. nuestro estudio esta aqui. Por ejemplo, determinamos que un sistema PAYE que retuviera impuestos de los cuatro tipos más comunes de ingresos (salarios, intereses, pensiones y dividendos) y que acomodara la deducción estándar permitiría una cobertura PAYE precisa para el 26 por ciento de las declaraciones de impuestos de EE. UU. (38 millón). Si ese sistema se expandiera para cubrir siete de los tipos comunes de ingresos y las siete deducciones y créditos más comunes, cubriría el 51 por ciento de las declaraciones de impuestos (75 millones), como se ilustra en la figura siguiente.

Los siete tipos de ingresos comunes que consideramos son salarios, intereses, pensiones y anualidades sujetas a impuestos, dividendos ordinarios, ganancias de capital, distribuciones de cuentas individuales de jubilación (IRA) y desempleo. De las 147 millones de declaraciones de impuestos presentadas para el año tributario (TY) 2016, el 62 por ciento informó solo los ingresos capturados en su totalidad por siete elementos de línea en el Formulario 1040 del IRS, como se muestra en la tabla a continuación.

Las siete deducciones y créditos más comunes son la deducción estándar, el crédito tributario por ingreso del trabajo, el crédito tributario por hijos, la deducción de intereses de préstamos estudiantiles, el crédito por gastos de cuidado de hijos y dependientes, la deducción IRA y la deducción de la cuenta de ahorros para la salud. Estas deducciones y créditos basados en declaraciones de impuestos presentadas en TY 2016 se establecen en la siguiente tabla.

Aunque es más fácil decirlo que hacerlo, imponer la retención en la fuente sobre los siete elementos de ingresos requeriría solo un paso conceptual adicional en la administración tributaria, ya que los pagadores ya están obligados a proporcionar al IRS información sobre estos elementos. Por otro lado, incorporar deducciones y créditos en un sistema PAYE integral sería más complejo y probablemente requeriría algunos de los mismos ajustes realizados en el sistema del Reino Unido, como la adopción del individuo como unidad tributaria y la administración de disposiciones relacionadas con tamaño y estructura de la familia fuera del sistema tributario.

Junto con las posibles alteraciones estructurales del sistema tributario, la cobertura PAYE ampliada también resultaría en una reasignación de cargas. Por ejemplo, los pagadores que actualmente solo están obligados a cumplir con las responsabilidades de presentación de información también deberían realizar retenciones en la fuente sobre una variedad de elementos de ingresos. Inicialmente, tal cambio en la estructura básica de la administración tributaria sería costoso y requeriría mucho tiempo para los pagadores. Además, se requeriría que los contribuyentes revelen cantidades adicionales de información personal potencialmente sensible a sus empleadores (consulte el blog de la próxima semana para ver una posible solución a este problema de privacidad). Estas desventajas deben considerarse cuidadosamente antes de seguir adelante con tales cambios. Además, las alteraciones sistémicas necesarias pueden o no ser, en última instancia, aceptables para los contribuyentes, las partes interesadas y los responsables de la formulación de políticas.

Sin embargo, también se presentan ventajas sustanciales. Un aumento en la cobertura de PAYE, ya sea de alcance modesto o más ambicioso, generaría beneficios tanto para los contribuyentes como para el gobierno. Mientras más partidas de ingresos se incluyan en un régimen de PAYE, más contribuyentes tendrán sus obligaciones tributarias totalmente recaudadas en la fuente. Esta circunstancia liberaría a muchos contribuyentes del potencial de pagar grandes obligaciones tributarias de fin de año y liberaría al IRS de tener que solicitar el pago de esas obligaciones a los contribuyentes, algunos de los cuales pueden haber gastado ya el dinero en gastos de vida y otros. Un sistema PAYE ampliado también minimizaría sustancialmente el número y el impacto de los errores de declaración cometidos por los contribuyentes de buena fe, ya que muchas de las tareas de cálculo y remesas serían asumidas por empleadores u otros terceros.

Asimismo, el IRS recaudaría los ingresos tributarios de forma más rápida y sencilla que en la actualidad. Además, debido a que la presentación de información y la recaudación de impuestos se realizarían a través de terceros, se reducirían las oportunidades de incumplimiento y fraude. Dados estos y otros beneficios, en el estudio introductorio de TAS publicado recientemente en el Informe anual al Congreso, he recomendado que el IRS, el Tesoro y el TAS colaboren en una estudio de seguimiento en profundidad analizar los pasos que deberían tomarse, los desafíos que deberían superarse y las compensaciones que deberían aceptarse para hacer factible un sistema PAYE ampliado en los EE. UU. La administración tributaria se estanca, es crucial que pensemos de manera creativa, examinemos las estrategias que se han adoptado en otros países y consideremos las innovaciones que podrían mejorar la calidad de la administración tributaria tanto para los contribuyentes como para el IRS.

Las opiniones expresadas en este blog son únicamente las del Defensor del Contribuyente Nacional. El Defensor del Contribuyente Nacional presenta una perspectiva independiente del contribuyente que no refleja necesariamente la posición del IRS, el Departamento del Tesoro o la Oficina de Administración y Presupuesto.

Obtenga más información sobre la hoja de ruta del contribuyente