Suscríbase al blog de la NTA y reciba actualizaciones sobre las últimas publicaciones de blog de la Defensora Nacional del Contribuyente Erin M. Collins. Se pueden encontrar blogs adicionales en www.taxpayeradvocate.irs.gov/blog.

En la sección primer blog de esta serie discutimos cómo quienes participan en las amnistías también tienden a ser personas que cometieron errores involuntarios, es decir, actores “benignos”, en lugar de malos actores. Discutimos cómo puede tener sentido ofrecer alguna forma de amnistía antes de implementar un aumento repentino en las sanciones o la aplicación. De lo contrario, es más probable que el aumento se considere injusto y erosione la confianza del gobierno. Además, una disminución de la confianza puede erosionar el cumplimiento voluntario.

En la sección segundo blog, citamos datos que muestran que, de acuerdo con la investigación sobre amnistías, la primera alternativa de amnistía del IRS, la Iniciativa de Cumplimiento Voluntario Offshore (OVCI), generalmente atraía a personas que no reportaban cuentas en el extranjero pero que habían pagado sus impuestos o no habían reportado pequeñas cantidades. A pesar de la experiencia del IRS con la OVCI, diseñó su Programa de Divulgación Voluntaria Offshore (OVDP) como un programa punitivo de talla única para todos los malos actores. Disuadió a los actores benignos de utilizar las opciones de larga data libres de sanciones disponibles para ellos (por ejemplo, presentar declaraciones calificadas enmendadas) e hizo declaraciones que los desalentaron de optar por no participar. Algunos se sintieron presionados a aceptar pagar sanciones desproporcionadas para corregir errores honestos. Esto les pareció injusto, erosionando la confianza en la agencia. Citamos estudios que sugieren que la confianza en el gobierno está correlacionada con el cumplimiento voluntario. Por lo tanto, no nos sorprendió encontrar un estudio que sugiriera que el OVDP redujo el cumplimiento voluntario.

En este blog, describimos cómo el IRS finalmente creó alternativas razonables para actores benignos. Aunque el IRS anunció el 13 de marzo de 2018, que descontinuará el OVDP, también discutiremos cómo podría mejorar el programa.

Casi nueve años después de que comenzara sus iniciativas de asentamiento en el extranjero, en 2012, el IRS creó su “racionalizado”, Que brindó una alternativa apropiada al Programa de Asentamiento Voluntario Offshore punitivo para no residentes de“ bajo riesgo ”que habían cometido errores relativamente pequeños y probablemente no intencionales. Si bien las presentaciones simplificadas no dieron como resultado acuerdos cerrados o incluso impidieron que el IRS examinara las declaraciones, fueron la solución para muchos contribuyentes que solo querían corregir errores pasados sin ser acusados de hacer "correcciones silenciosas", contra las cuales había advertido el IRS.

Entre el 1 de septiembre de 2012 y el 24 de abril de 2014, el programa simplificado atrajo a 8,851 contribuyentes, y solo el ocho por ciento (o 697 contribuyentes) fueron clasificados como de alto riesgo y examinados. Incluso entre el grupo de "alto riesgo", la mayoría de los retornos (51 por ciento) no fueron modificados por el IRS. Entre aquellos cuyos retornos fueron ajustados, el ajuste promedio fue de solo $ 810 por retorno..

El 18 de junio de 2014, el IRS estableció el OVDP de 2014 y creó dos nuevos programas "simplificados" y eliminó las tasas de penalización de OVDP más bajas de cinco y 12.5 por ciento. Los contribuyentes debían certificar que sus infracciones no fueron intencionales, informar los ingresos de las cuentas no declaradas y pagar los impuestos resultantes. Los residentes estarían sujetos a una multa del cinco por ciento (según los denominados Procedimientos simplificados nacionales en alta mar (SDOP, por sus siglas en inglés)). Los no residentes no estarían sujetos a una sanción (según los denominados Procedimientos simplificados en el extranjero en el extranjero). El IRS también estableció programas (aquí e aquí) para aquellos con declaración de información que presentan fallas de pie y causa razonable. Por primera vez, el IRS estaba ofreciendo alternativas razonables a algunos actores benignos.

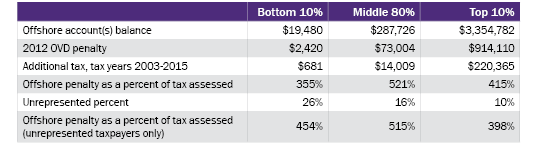

Además, el 13 de mayo de 2015, el IRS instruido sus examinadores "en la mayoría de los casos" para limitar las sanciones por violaciones de cuentas bancarias y financieras extranjeras (FBAR) al 50 por ciento del saldo agregado más alto de las cuentas no declaradas durante el (los) año (s) en cuestión si son intencionales y $ 10,000 por año si no lo son. (Durante varios años, el IRS permitió al público creer que podría aplicar esta disposición de una manera irrazonablemente desproporcionada). Esta guía redujo el riesgo para los actores benignos de optar por no participar en el OVDP. Quizás debido a que esta guía y los programas simplificados les han proporcionado alternativas, la desproporcionalidad de la sanción costa afuera pareció disminuir bajo el OVDP de 2012, como se muestra a continuación.

Figura 1, Comparación de la mediana de las multas en el extranjero con los impuestos no declarados según el tamaño mediano de la cuenta y la representación para el programa OVD de 2012

Bajo la SDOP (la iniciativa para residentes de EE. UU.), El IRS todavía proponía penalizar a los residentes de EE. UU. Que se presentaran voluntariamente y cuyas violaciones no fueron intencionales, pero la tasa de penalización del cinco por ciento era más proporcionada. Además, el IRS dejó de agruparlos con los evasores de impuestos. Aquellos que ya habían solicitado el OVDP durante un transición Se ofrecieron acuerdos de cierre del período con los mismos términos que el programa simplificado.

Sin embargo, el IRS rechacé para proporcionar reembolsos a las personas que habrían sido elegibles para un tratamiento simplificado si ya hubieran acordado una multa en el extranjero más alta de conformidad con un acuerdo de cierre firmado. El Defensor del Contribuyente Nacional ha Yo recomendé legislación para autorizar y exigir al IRS que los modifique. No se debe sancionar a los contribuyentes por corregir errores de manera temprana.

Probablemente debería continuar algún tipo de programa de asentamiento. Hay poca evidencia de que el cumplimiento de los requisitos de presentación de información internacional se haya convertido en la norma. Por ejemplo, el Departamento de Estado de EE. UU. Estimó que había nueve millones de ciudadanos estadounidenses que residían en el extranjero en 2016, pero el gobierno recibió solo alrededor de 1.2 millones de FBAR en ese año. El IRS citado que solo recibió 600 solicitudes al OVDP en 2017 como motivo para finalizar el programa. Sin embargo, la falta de interés podría deberse a que los contribuyentes y los profesionales de impuestos consideran que la administración del programa por parte del IRS es tan injusta que es mejor arriesgarse a un incumplimiento continuo o correcciones silenciosas que participar.

Los programas de conciliación y otras alternativas de amnistía pueden ser particularmente efectivos si la agencia puede comprometerse de manera creíble a mejorar las normas de cumplimiento explicando y haciendo cumplir las reglas de manera más efectiva en el futuro o facilitando su cumplimiento. En tales casos, el programa podría generar ingresos, ahorrar recursos y mejorar las normas de cumplimiento, sin crear la percepción de que sorprendería injustamente a personas que de otra manera serían honestas con sanciones repentinas y desproporcionadas. Este enfoque es consistente con el modelo de regulación receptiva, así como con el derechos de contribuyente estar informado, servicio de calidad, privacidad y un sistema tributario justo y equitativo.

En circunstancias normales, puede resultar difícil para las agencias tributarias cambiar las normas de cumplimiento. Sin embargo, el IRS está comenzando a recibir y utilizar más información como resultado de la Ley de Cumplimiento Tributario de Cuentas Extranjeras (FATCA) y los programas de intercambio de información. FATCA proporciona un incentivo para que las instituciones financieras extranjeras reporten información sobre sus clientes estadounidenses al IRS y para que los gobiernos extranjeros firmen acuerdos bilaterales de intercambio automático de información. El IRS ha recibido y puede seguir recibiendo nueva información de bancos e instituciones financieras extraterritoriales. Muchos países también han acordado el intercambio automático de información en el marco del Norma de Información Común, y la Organización para la Cooperación y el Desarrollo Económicos ha Yo recomendé que los países miembros consideren los OVDP antes de que comiencen estos intercambios. Aquellos que lo han hecho a menudo atribuyen el éxito de sus OVDP a estos acuerdos de intercambio automático.

En tales casos, los contribuyentes que cumplieron previamente pueden sentirse molestos por la amnistía o la alternativa de amnistía, pero no deben sentirse tontos por cumplir dada la mayor probabilidad de que se detecte cualquier declaración incompleta. Los participantes ahorran al gobierno dinero que de otro modo tendría que gastar en hacer cumplir la ley; y es más probable que el incumplimiento posterior por parte de los participantes sea detectado y sancionado, liberando recursos para que la agencia vaya tras los que no participan.

Para todos los demás, el programa de conciliación muestra que se puede confiar en que la agencia solo aplicará sanciones razonables y proporcionadas contra aquellos que han sido notificados, eliminando al menos una excusa para futuros incumplimientos (es decir, la falta de equidad y proporcionalidad de la agencia). Por lo tanto, a medida que los nuevos intercambios de información automatizados y otros tipos de informes de información de terceros estén disponibles para su uso por parte del IRS, tiene una rara oportunidad de utilizar programas de liquidación y otras formas de amnistía como una forma de menor costo para mejorar las normas de cumplimiento respetando al mismo tiempo derechos de los contribuyentes, siempre que pueda abordar preocupaciones legítimas sobre el uso indebido de información tributario confidencial.

Indudablemente, el IRS querrá seguir llegando a un acuerdo con muchos contribuyentes, en particular con aquellos que se presentan a cumplir voluntariamente. De hecho, seguirá queriendo fomentar este tipo de cooperación y garantizar que estos acuerdos sean coherentes, justos y transparentes. Por lo tanto, incluso cuando termine el actual OVDP, es probable que decida que alguna forma de programa de divulgación y liquidación sería útil, aunque no se le puede llamar OVDP.

He discutido problemas con el OVDP del IRS en diez informes al Congreso (sin contar mis respuestas a las respuestas del IRS): cinco informes anuales (2017, 2014, 2013, 2012y 2011) y cinco informes de objetivos (2018, 2017, 2014, 2013 y 2012) - y en TAD 2011 - 1, que elevé a ex comisionado del IRS Shulman. (No respondió). Para preservar la confianza de la agencia y la sospecha de que los empleados del IRS están actuando de manera arbitraria, repetidamente he ofrecido muchas (pero no todas) de las siguientes recomendaciones al IRS:

Estos cambios requerirán recursos adicionales, pero podrían marcar una gran diferencia en la forma en que los participantes y las partes interesadas del OVDP ven al IRS. En la actualidad, las preguntas frecuentes de OVDP no se examinan con TAS o partes interesadas externas, y los cambios son difíciles de rastrear. Las preguntas frecuentes son interpretadas por agentes de ingresos, asesores técnicos y abogados del IRS. Al comienzo del programa de 2009, el IRS emitió un memorando interno secreto para "aclarar" los términos clave del programa (2009 OVDP FAQ # 35), pero se negó a divulgarlo al público (como lo requiere la FOIA) hasta que mi oficina intervino . Incluso hoy en día, las interpretaciones del IRS de los términos del programa no siempre son accesibles para los contribuyentes. Como resultado, TAS recibe quejas válidas todos los años de los contribuyentes de que un empleado del IRS está interpretando los términos del programa de una manera que es contraria a la intuición y parece innecesariamente punitiva e injusta.

El IRS casi siempre responde a las Órdenes de Asistencia al Contribuyente (TAO) relacionadas con OVD de mi oficina explicando que lo que esté haciendo es consistente con las Preguntas Frecuentes interpretadas únicamente por los empleados que administran el programa. En general, dice que ha estado interpretando estos términos de manera consistente todo el tiempo y que ni el contribuyente ni yo somos razonables para cuestionar su interpretación de los términos del programa. Según el IRS, cualquier desviación proporcionaría al contribuyente un trato especial, lo que sería injusto.

Los agentes de ingresos dependen de asesores técnicos y abogados que responden preguntas sobre cómo aplicar los términos en casos específicos. (Observamos que si los términos del programa fueran tan claros, estos asesores serían innecesarios). A veces, estos asesores acuerdan discutir su análisis con el contribuyente y otras veces se niegan.

El IRS generalmente resuelve las quejas sobre las determinaciones de sus empleados, ya sean elevadas por los propios contribuyentes o por una TAO, al autorizar al empleado a eliminar al contribuyente del programa si el contribuyente no acepta su determinación aparentemente unilateral. El IRS racionaliza que los contribuyentes pueden recibir el debido proceso fuera del programa.

Cuando un contribuyente se excluye o es eliminado del OVDP, un comité determina el alcance de cualquier examen posterior. Considera la presentación del contribuyente si el contribuyente optó por no participar, pero no si el contribuyente fue eliminado. En algunos casos, los contribuyentes cooperativos se eliminan simplemente porque el agente no está satisfecho con la información disponible. Los contribuyentes solo pueden apelar las decisiones de remoción ante un Gerente de Territorio. La evidencia anecdótica sugiere que los Gerentes de Territorio generalmente aprueban o retrasan (en lugar de revertir) las decisiones de remoción sin celebrar una conferencia con el contribuyente o brindar una explicación adecuada.

La decisión sobre si aceptar la certificación del contribuyente de que el incumplimiento no fue voluntario, una determinación requerida para obtener un acuerdo de cierre que incorpore los términos simplificados firmados bajo las reglas de transición, fue asignada para ser revisada por un comité secreto. El contribuyente no pudo comunicarse con el comité, y las comunicaciones del agente de ingresos con el comité fueron retenidas de los contribuyentes bajo FOIA como privilegiadas. El contribuyente no podía estar seguro de que los hechos se presentaran con precisión. El comité rechazaría el tratamiento simplificado sobre la base de que el contribuyente no había demostrado que sus acciones no fueran voluntarias, a pesar del hecho de que es casi imposible probar una negativa y que el IRS había brindado poca orientación sobre qué prueba se requeriría.

El resultado acumulativo de estos procedimientos es dejar a los contribuyentes con la impresión de que los agentes tributarios y sus asesores no identificados tienen la autoridad sin control para extraer acuerdos desproporcionadamente punitivos basados en la amenaza creíble de que pueden arrastrar al contribuyente a un examen a gran escala sin rendición de cuentas, transparencia. , o debido proceso. En lugar de dar la impresión de que es arbitrariamente punitivo para quienes intentan corregir sus errores, el IRS debería esforzarse por promover el cumplimiento voluntario interpretando las ambigüedades a su favor.

El OVDP no solo no brindó transparencia y el debido proceso a los participantes, sino que tampoco brindó transparencia y responsabilidad a las partes interesadas sobre los resultados generales del programa. En 2017, cuando TAS informado al Congreso sobre los resultados generales del programa - resultados que el Congreso y cualquier persona encargada de tomar decisiones sobre la efectividad del programa querrían ver - la División de Grandes Empresas y Operaciones Internacionales nos pidió que los redactamos. Además, pidió a TAS que no publique más datos sobre el programa de los sistemas del IRS.

Si el IRS quiere ser visto como un administrador de impuestos responsable y confiable, debe abordar estos problemas, incluso si solo los ve como problemas de "apariencia". Por lo tanto, debe establecer procedimientos OVDP transparentes, justos y razonables que respeten los derechos de los contribuyentes. Las recomendaciones anteriores serían un buen primer paso. Sin embargo, estas recomendaciones no deberían ser el último paso. Si el IRS somete al OVDP a avisos y comentarios públicos, recibirá muchas otras ideas valiosas.

Antes de cerrar, ofreceré una sugerencia más que podría alentar a más contribuyentes a cumplir voluntariamente. Es posible que algunos no participen en el OVDP debido a preocupaciones legítimas sobre los riesgos resultantes de la posible divulgación de su información financiera a gobiernos extranjeros. IRC § 7602 (c) equilibra las preocupaciones de privacidad con la necesidad del IRS de obtener información de terceros al requerir que el IRS notifique a los contribuyentes antes de contactar a terceros, contactos que revelarán que el contribuyente está sujeto a una inspección o acción de cobranza. En la misma línea, un artículo de Ali Noroozi, Inspector General de Impuestos de Australia, en un Problema especial of Notas tributarios sugiere que la agencia tributaria de Australia notifique a los contribuyentes cuando proporcione su información privada a otros gobiernos.

El OVDP de los EE. UU. Podría potencialmente atraer a los que se resisten al asegurarles que el IRS no volverá a divulgar la información financiera de un solicitante a otros gobiernos, o al menos proporcionará al solicitante un aviso anticipado antes de que lo haga. Dicho aviso le daría al contribuyente la oportunidad de minimizar los riesgos a su propiedad y seguridad física. También brindaría una oportunidad para que el solicitante aborde o mitigue cualquier información errónea, incumplimiento y la posibilidad de mala interpretación o divulgación inadecuada de la información por parte de la agencia solicitante.

Las opiniones expresadas en este blog son únicamente las del Defensor del Contribuyente Nacional. El Defensor del Contribuyente Nacional presenta una perspectiva independiente del contribuyente que no refleja necesariamente la posición del IRS, el Departamento del Tesoro o la Oficina de Administración y Presupuesto.

Obtenga más información sobre la hoja de ruta del contribuyente